Uitkeringsfase

In de uitkeringsfase start het uitkeren van pensioenuitkeringen uit het persoonlijke pensioenvermogen. Bij de solidaire premieregeling is er geen onderscheid tussen de opbouw- en uitkeringsfase. Dat wil zeggen dat het persoonlijk pensioenvermogen ook in de uitkeringsfase wordt doorbelegd.

Variabele uitkering

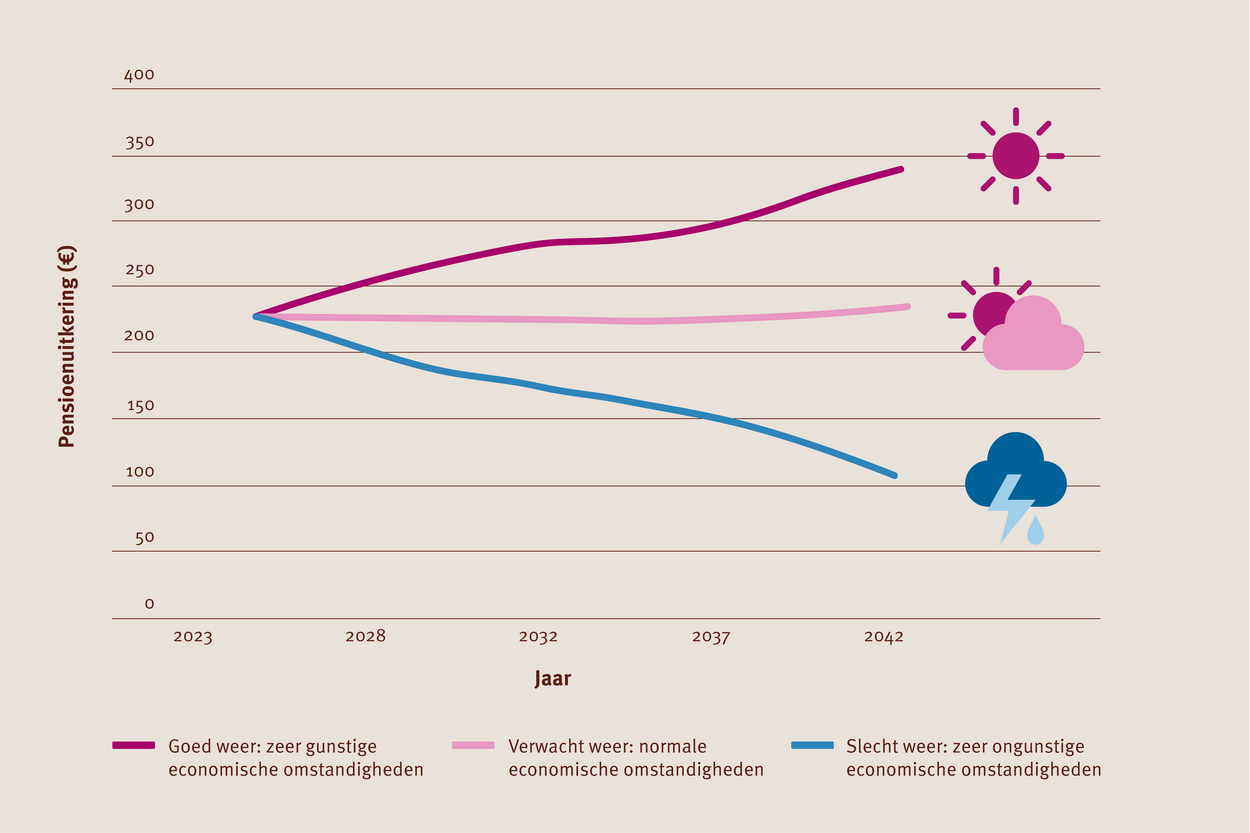

Het gevolg van het doorbeleggen na pensioendatum is dat de pensioenuitkering niet vast is maar meer zal schommelen. Er is sprake van een variabele uitkering. De pensioenuitkering gaat omhoog bij positieve resultaten en omlaag bij negatieve resultaten. Het risico voor de schommelingen (het beleggingsrisico) ligt bij de pensioengerechtigde. In onderstaande grafiek is zichtbaar gemaakt hoe het pensioen zich kan ontwikkelen bij verschillende economische omstandigheden.

Keuzes uitkeringsfase

Hoe hoog de pensioenuitkering is en de mate waarin deze schommelt wordt (mede) bepaald door de combinatie aan keuzes over:

a. Gebruik van de collectieve uitkeringsfase

b. De hoogte van het projectierendement

c. Spreiding van de verwerking van financiële en biometrische risico’s

d. De inzet van de solidariteitsreserve

Gelijke aanpassingen met spreiden bij de solidaire premieregeling is uitgewerkt in de volgende paragraaf.

a. Collectieve uitkeringsfase

Ook in de uitkeringsfase wordt gewerkt per leeftijdscohort. Dit betekent dat de aanpassingen – de schommelingen – in de pensioenuitkeringen per leeftijdscohort worden bepaald aan de hand van de toedeelregels. Er kan worden gekozen voor een collectieve uitkeringsfase: de pensioenuitkeringen van alle pensioengerechtigden worden dan met een gelijk percentage verhoogd of verlaagd (i.p.v. per leeftijdscohort).

b. Projectierendement

Het projectierendement bepaalt – gebaseerd op onder andere de toekomstig verwachte beleggingsresultaten - de uitkeringssnelheid en daarmee de hoogte van de pensioenuitkering. Een hoog projectierendement betekent een hogere startuitkering en op termijn een lagere uitkering. Het projectierendement is geen individuele keuze, maar geldt voor alle pensioengerechtigden en wordt door het pensioenfonds vastgesteld.

c. Spreiding

Het is mogelijk om de verwerking van financiële en biometrische risico’s over maximaal 10 jaar te spreiden in het persoonlijke pensioenvermogen. Dit leidt tot meer stabiliteit op korte termijn, omdat schokken worden doorgeschoven in de tijd. Op de langere termijn (op hoge leeftijd) leidt dit tot meer risico c.q. onzekerheid in de hoogte van de pensioenuitkering. Voorwaarde is dat de spreiding van schokken past bij de risicohouding van pensioengerechtigden en de spreidingsperiode voor alle pensioengerechtigden gelijk is.

- [Document] Netspar, Sander Muns, ‘Geheugenloos spreiden met gelijke aanpassingen’

- [Animatie] SPO Nyenrode: spreiden van rendementen bij ingegane pensioenen

d. Solidariteitsreserve

Negatieve uitschieters op de financiële markten of in de biometrische risico’s kunnen worden gedempt door het inzetten van de solidariteitsreserve. Hierdoor kunnen pech- en geluk generaties worden beperkt.

Binnen de solidaire premieregeling heeft de pensioenfondsdeelnemer afhankelijk van de keuzes van sociale partners net als nu de mogelijkheid om op pensioendatum te kiezen voor bepaalde flexibiliseringsmogelijkheden. Denk hierbij aan vervroeging of uitstel van de pensioendatum, de keuze voor een hoog-laag /laag-hoog pensioen of de uitruil van ouderdomspensioen naar nabestaandenpensioen.

Met de Wet Bedrag ineens, RVU en verlofsparen komt er een keuzemogelijkheid bij. Deelnemers kunnen op het moment van pensionering maximaal 10% van het pensioenkapitaal als bedrag ineens opnemen. De ingang van deze wet wordt niet eerder verwacht dan 1 juli 2026.

Gelijke aanpassingen met spreiden bij de solidaire premieregeling

Gelijke aanpassingen met spreiden in de collectieve uitkeringsfase is de uitwerking van het amendement van het lid Palland dat tijdens de wetsbehandeling van de Wet toekomst pensioenen eind 2022 in de Tweede Kamer is aangenomen.

Doel

Met het amendement werd geregeld dat ingegane pensioenuitkeringen en aanspraken van pensioengerechtigden met procentueel gelijke aanpassingen kunnen worden verhoogd of verlaagd, in combinatie met het in de tijd spreiden van financiële resultaten (‘gelijke aanpassingen met spreiden’). Al te grote schommelingen in de pensioenuitkering kunnen op die manier worden afgevlakt en pensioenuitkeringen worden zodoende stabieler en voorspelbaarder. Tegelijkertijd kunnen de aanpassingen van de pensioenuitkeringen procentueel gelijk worden toegepast over alle pensioengerechtigden.

Het doel van het amendement Palland – gelijke aanpassingen met spreiden – is tweeledig:

- Het realiseren van stabiliteit in de pensioenuitkeringen

Het spreiden van financiële mee- en tegenvallers in de uitkeringsfase biedt pensioenfondsen meer mogelijkheden tot het realiseren van stabiliteit in de pensioenuitkeringen. - Eenduidige communicatie

Het aanpassen van de pensioenuitkering of - aanspraak van iedere pensioengerechtigde met hetzelfde percentage geeft duidelijkheid over de betreffende verhoging of verlaging en leidt daarmee tot eenduidige communicatie.

Het amendement Palland is uitgewerkt in Besluit uitvoering Pensioenwet en wet verplichte beroepspensioenregeling (inwerkingtreding 12 juli 2024).

Spreidingvermogen en uitkeringsvermogen

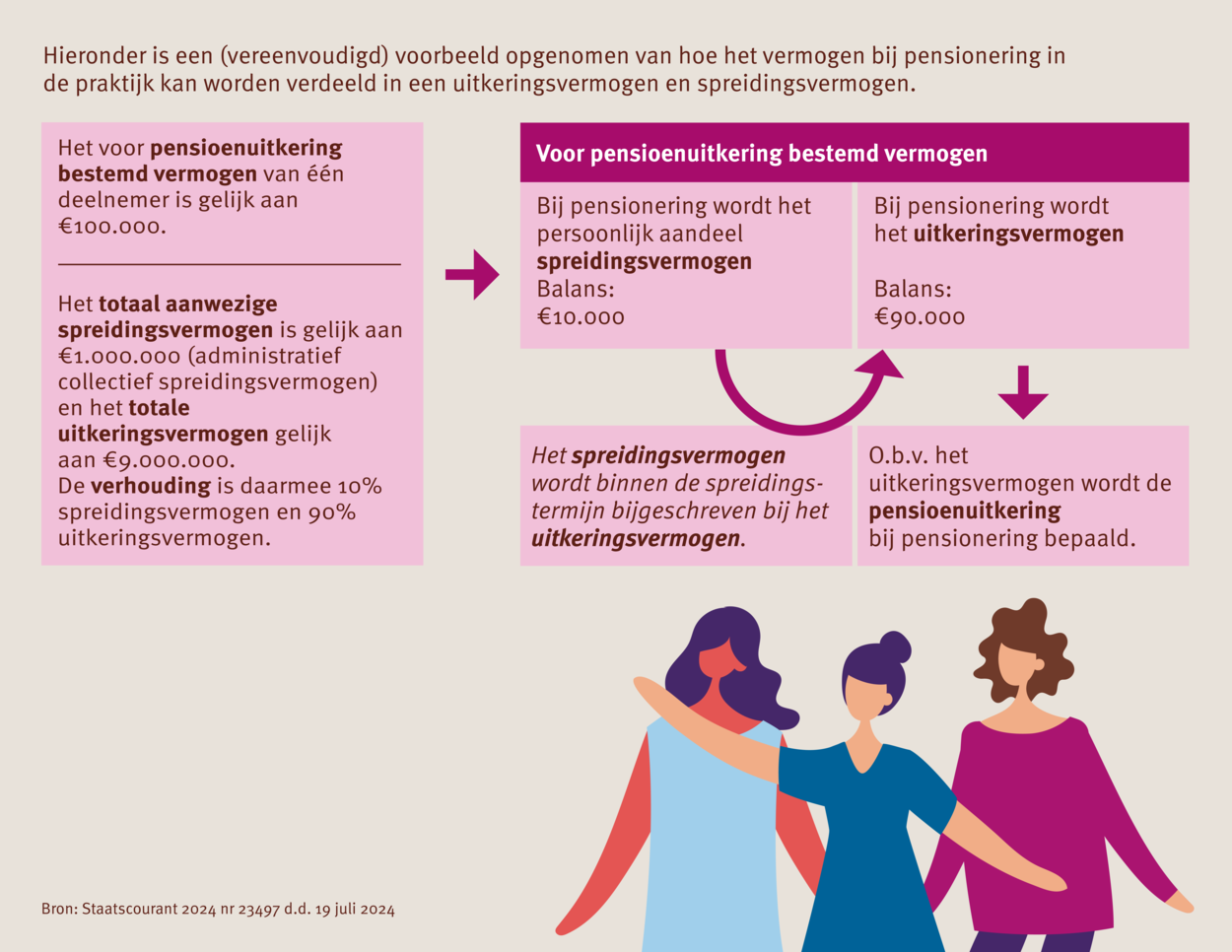

Om in de solidaire premieregeling een spreidingsmethodiek voor gelijke aanpassingen met spreiden voor pensioengerechtigden toe te kunnen passen zijn de termen spreidingsvermogen en uitkeringsvermogen geïntroduceerd.

Het persoonlijk pensioenvermogen wordt in de uitkeringsfase onderverdeeld in:

- Een uitkeringsvermogen

Het vermogen waaruit de variabele pensioenuitkering wordt uitgekeerd. - Het spreidingsvermogen

Dit vermogen wordt gebruikt om schokken te spreiden. Deze schokken zijn nog niet verwerkt in de pensioenuitkering, maar zullen binnen een maximale termijn van 10 jaar alsnog worden verwerkt in de uitkering. Het betreft een reservering die op een later moment alsnog wordt toegevoegd. Omdat het ook negatieve financiële schokken kan betreffen, kan het spreidingsvermogen in tegenstelling tot het uitkeringsvermogen, negatief zijn.

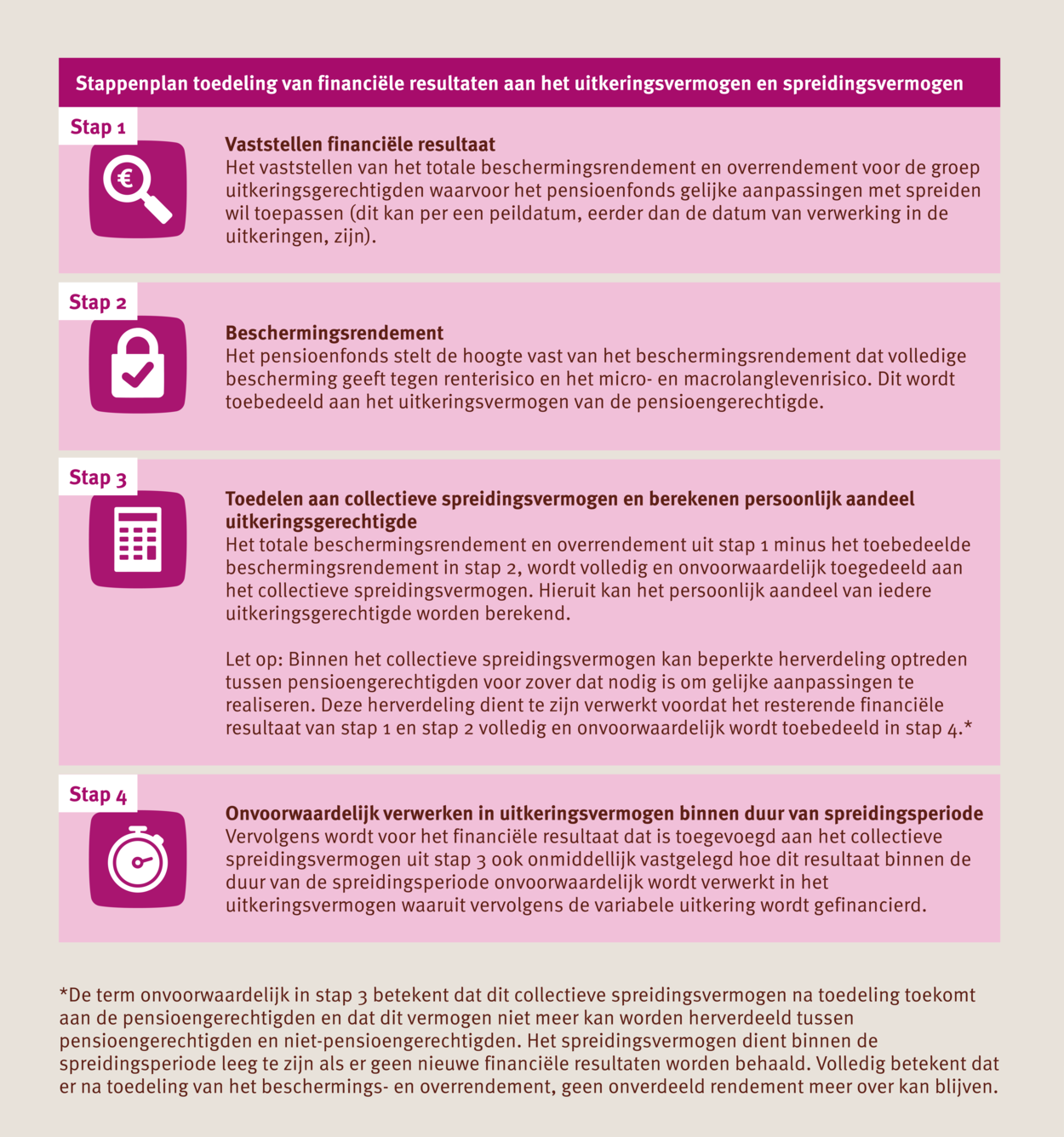

Stappenplan toedeling van financiële resultaten aan het uitkerings- en spreidingsvermogen

De toedeling van financiële resultaten aan het uitkerings- en spreidingsvermogen

vindt plaats via vier stappen.

*De term onvoorwaardelijk in stap 3 betekent dat dit collectieve spreidingsvermogen na toedeling toekomt aan de pensioengerechtigden en dat dit vermogen niet meer kan worden herverdeeld tussen pensioengerechtigden en niet-pensioengerechtigden. Het spreidingsvermogen dient binnen de spreidingsperiode leeg te zijn als er geen nieuwe financiële resultaten worden behaald. Volledig betekent dat er na toedeling van het beschermings- en overrendement, geen onverdeeld rendement meer over kan blijven.

Sturingsruimte gelijke aanpassingen

Sociale partners en pensioenuitvoerders hebben sturingsruimte om gelijke aanpassingen met spreiden nader vorm te geven door middel van:

- Toedeling van overrendement en beschermingsrendement

Hoe minder risicovol belegd wordt voor pensioengerechtigden en hoe minder overrendement en meer beschermingsrendement wordt toebedeeld, hoe stabieler de verwachte pensioenuitkeringen. - De spreidingsperiode

Hierbij geldt een maximale spreidingsperiode van 10 jaar, waarbinnen de resultaten onvoorwaardelijk moeten zijn verwerkt. - De spreidingsmethode

De spreidingsmethode kan via afnemende stappen (bijvoorbeeld een groter deel aan het begin van de spreidingsperiode) of via gelijke stappen (gelijkmatig over de spreidingsperiode).- Bij afnemende stappen geldt een backstop om de schok altijd in maximaal 10 jaar te verwerken in de uitkering. Meevallers worden hierbij ingezet om eerdere tegenvallers te neutraliseren. Deze methodiek voorkomt alternerende aanpassingen.

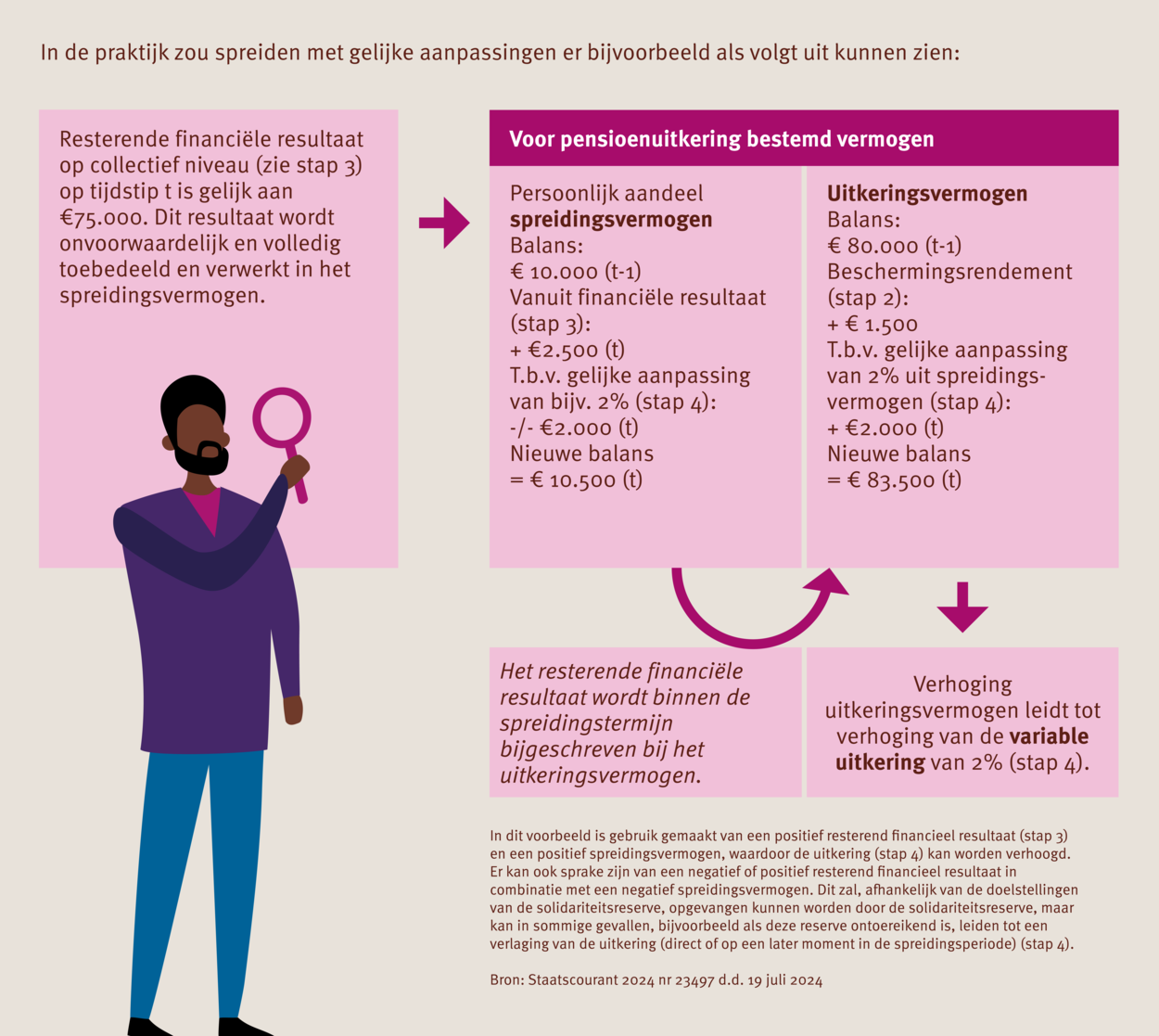

- Bij gelijke stappen wordt het spreidingsvermogen collectief bijgehouden per jaarlaag en gaat het overrendement naar het spreidingvermogen en valt in een x aantal stappen vrij. Deze methodiek kan leiden tot alternerende aanpassingen.

Communicatie

Pensioenfondsen zijn verplicht (gewezen) deelnemers en pensioengerechtigden te informeren over de gevolgen van het toepassen van gelijke aanpassingen met spreiden voor de uitkering.

Het pensioenfonds dient algemene informatie beschikbaar te stellen op de website over de geldende spreidingsmethodiek als sprake is van gelijke aanpassingen met spreiden. Hierbij dient het pensioenfonds aan te sluiten bij de specifieke situatie van de pensioenregeling, waarbij relevante instrumenten, zoals de omvang van het spreidingsvermogen van alle pensioengerechtigden tezamen en de solidariteitsreserve, betrokken moeten worden.

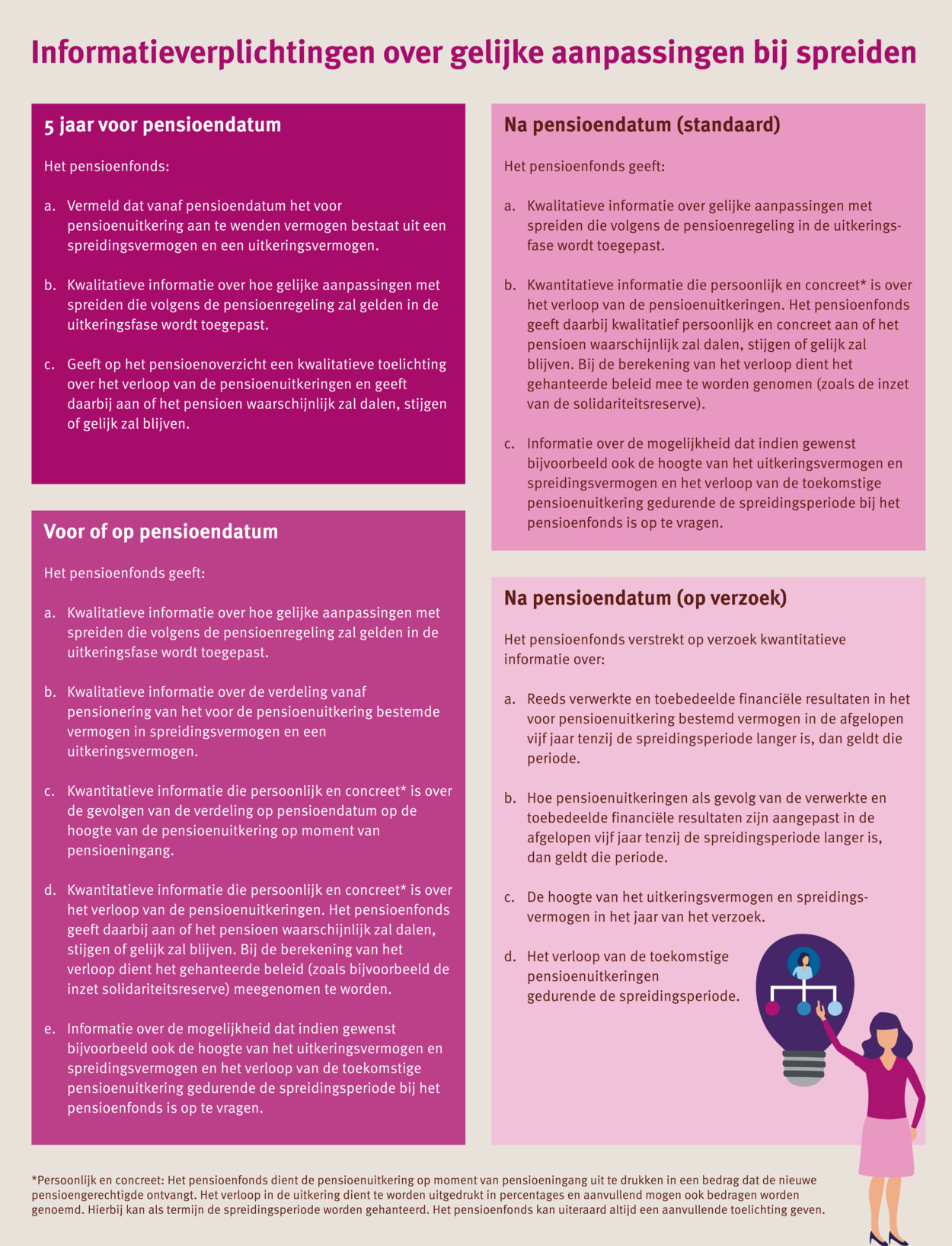

Daarnaast heeft het pensioenfonds de in de afbeelding opgenomen informatieverplichtingen over gelijke aanpassingen bij spreiden.

In onderstaande afbeelding zijn de informatieverplichtingen die in het Besluit uitvoering pensioenwet en wet verplichte beroepspensioenregeling staan schematisch uitgewerkt.