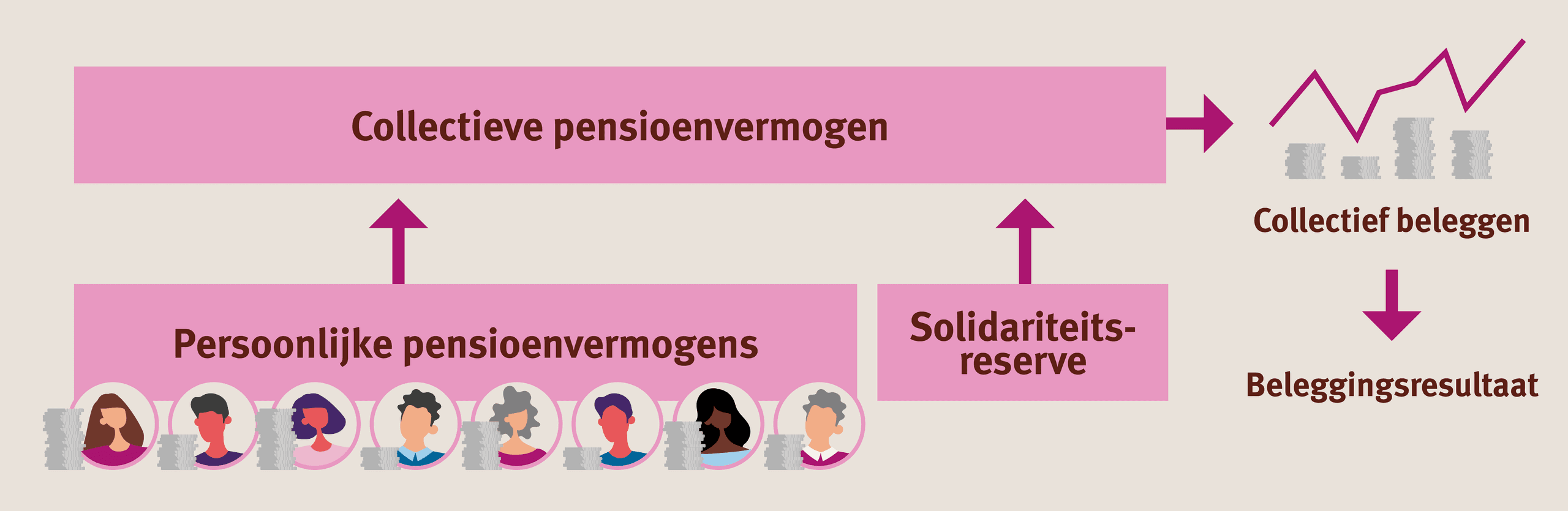

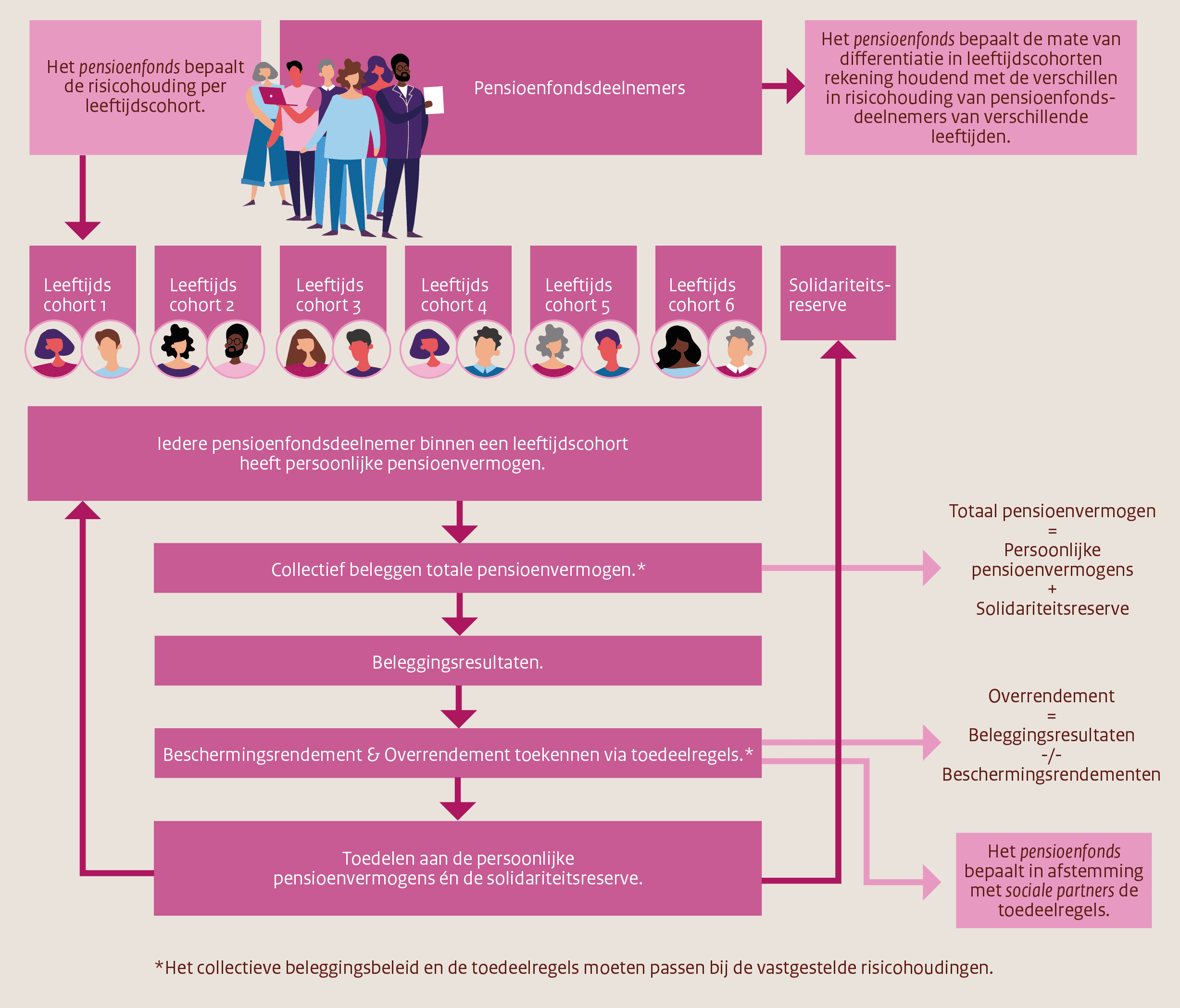

In de solidaire premieregeling hebben de pensioenfondsdeelnemers een aandeel in het pensioenvermogen van het pensioenfonds: de persoonlijke pensioenvermogens.

Het pensioenfonds belegt het collectieve pensioenvermogen. Het collectieve pensioenvermogen bestaat uit de optelsom van de persoonlijke pensioenvermogens en de solidariteitsreserve.

Toedelen van beleggingsresultaten

Het pensioenfonds belegt het collectieve pensioenvermogen. Dit leidt tot beleggingsresultaten. In het nieuwe pensioenstelsel moeten de beleggingsresultaten worden verdeeld over de persoonlijke pensioenvermogens en de solidariteitsreserve. Hoe de rendementen worden verdeeld hangt samen met de risicohouding: de mate waarin leeftijdsgroepen risico’s willen/kunnen lopen c.q. in welke mate zij tegen die risico’s willen/moeten worden beschermd.

Beleggen betekent risico nemen. Op de lange termijn leidt het nemen van risico tot een hoger pensioenresultaat, gemiddeld wordt de premie inleg vermeerderd met een factor 2 tot 3. Risico nemen is dus positief op de lange termijn. Feit is dat beleggingsresultaten op de korte(re) termijn schommelen. Voor jongere generaties is dit niet erg. Zij hebben een lange beleggingshorizon en merken dit niet in hun portemonnee. Voor oudere leeftijdsgroepen en pensioengerechtigden zijn grote schommelingen onwenselijk. Deze groepen kunnen/willen minder risico lopen en zij dienen te worden beschermd tegen bepaalde risico’s/grote schommelingen.

Beschermen tegen risico’s

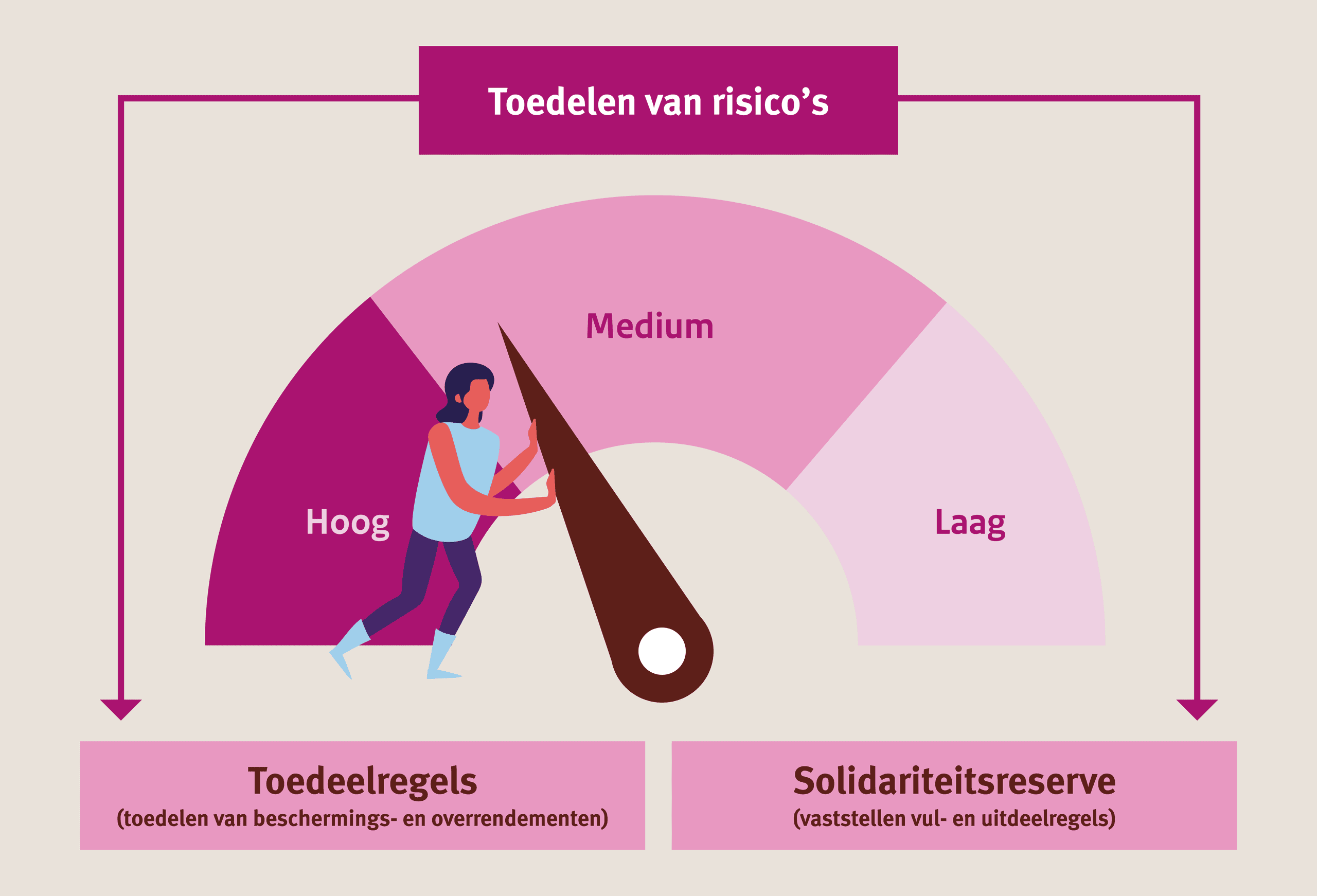

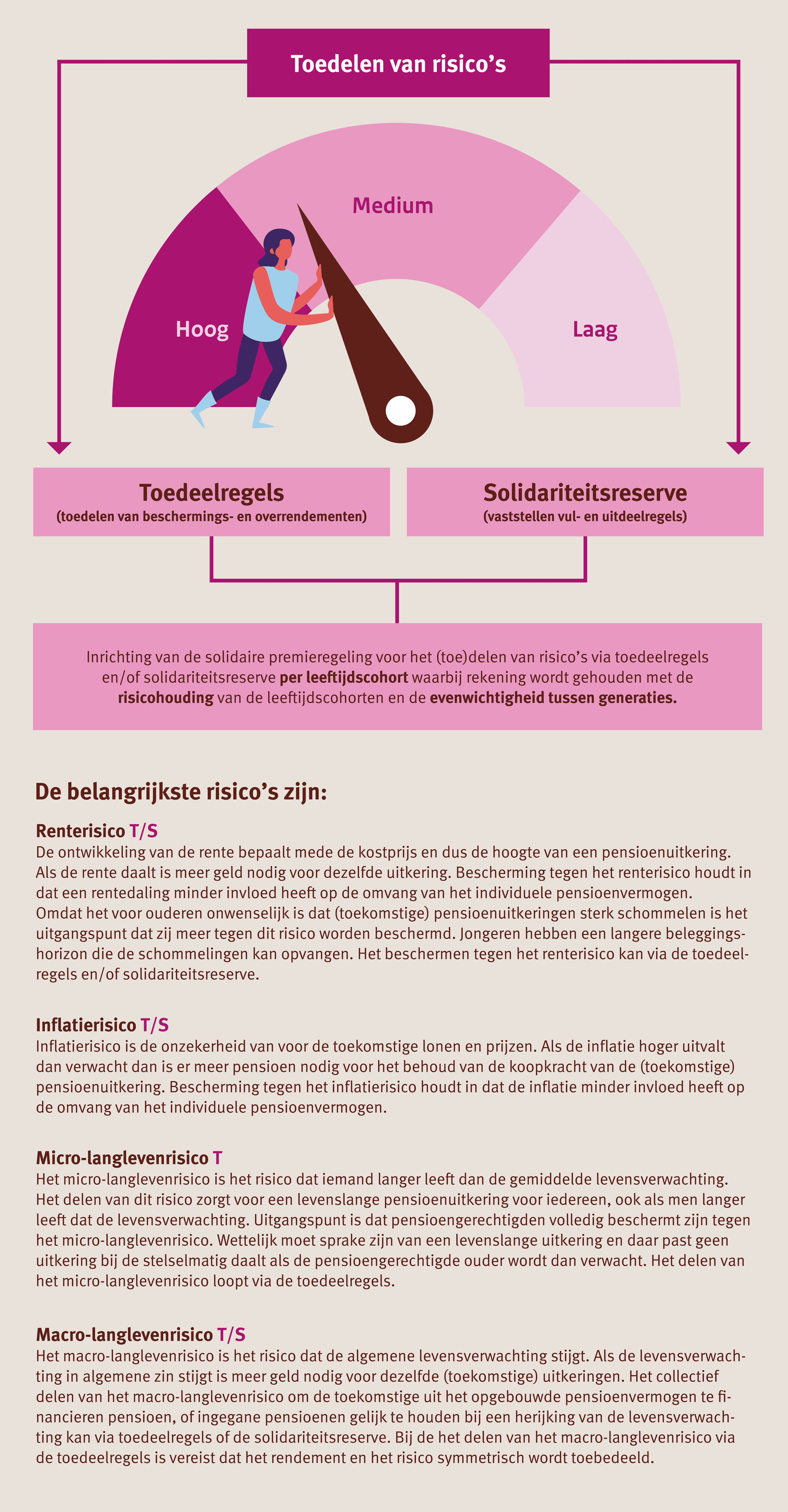

Het beschermen van leeftijdscohorten tegen mogelijke negatieve gevolgen van het nemen van risico – het toedelen van risico’s - kan via de toedeelregels en/of de solidariteitsreserve.

De wet schrijft voor dat sociale partners en het pensioenfonds afspraken maken over de toedeelregels (het toedelen van beleggingsresultaten) en de solidariteitsreserve (de vul- en uitdeelregels).

Deze afspraken moeten vooraf worden gemaakt en voor langere tijd worden vastgesteld. Hierdoor is het onmogelijk bepaalde groepen pensioenfondsdeelnemers/leeftijdscohorten op voorhand te bevoordelen: wie het grootste risico draagt heeft het grootste profijt bij positieve uitkomsten (als gevolg van het nemen van risico), maar incasseert ook de grootste klap bij tegenvallende resultaten (als gevolg van het nemen van risico). Daarnaast dienen de afspraken aan te sluiten bij de risicohouding van de leeftijdscohorten en evenwichtig te zijn voor alle generaties.

Het inrichten van de solidaire premieregeling vraagt dus keuzes over het (toe)delen van risico’s én het mechanisme waarmee dit wordt gedaan (via de toedeelregels en/of de solidariteitsreserve). In onderstaande afbeelding zijn de belangrijkste risico’s uiteengezet en is aangegeven via welk mechanisme die risico’s kunnen worden gereguleerd. Daarna volgt een toelichting op de twee mechanismen.

Toedeelregels

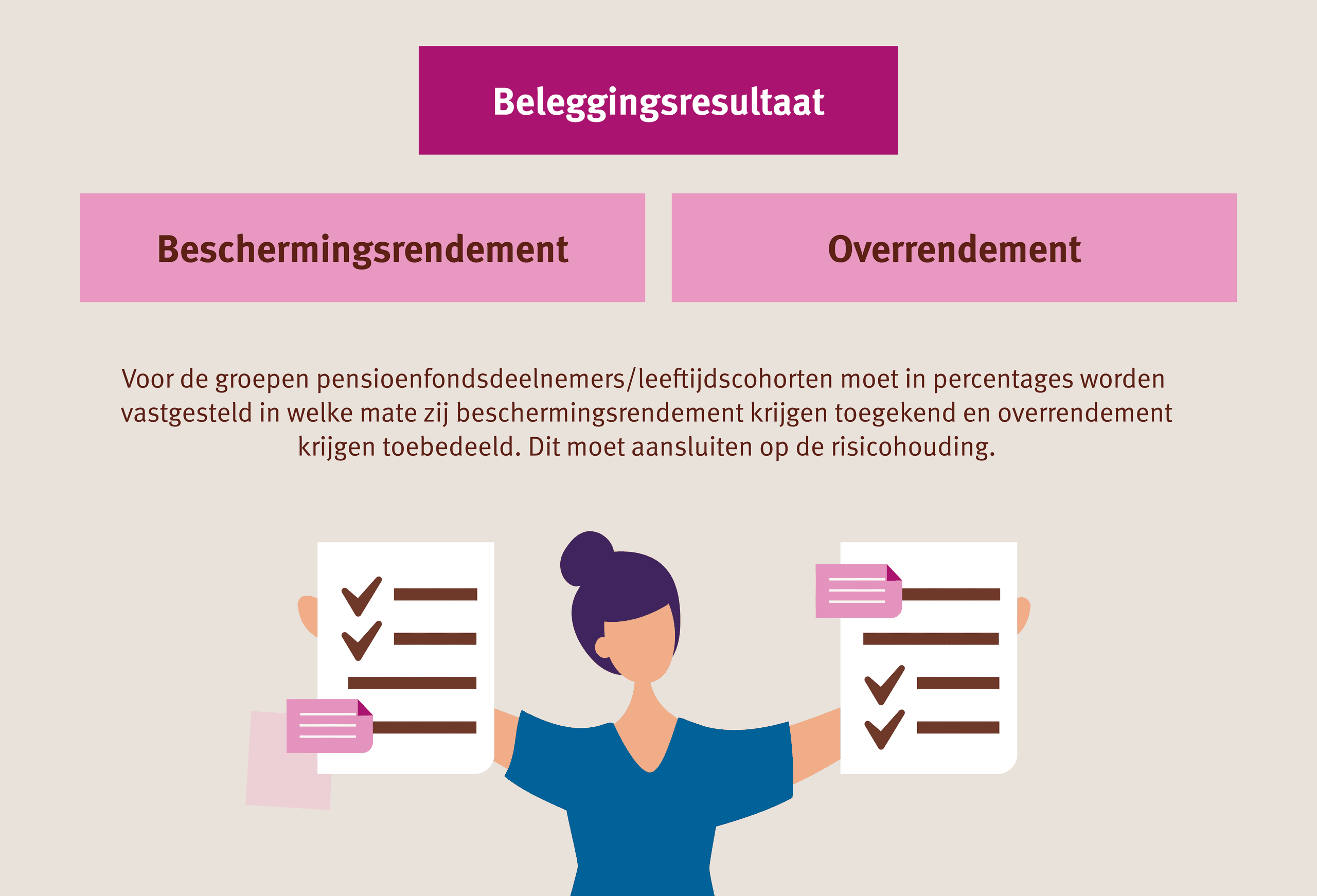

In de solidaire premieregeling wordt het pensioenvermogen collectief belegd. De beleggingsresultaten moeten vervolgens worden toebedeeld aan de persoonlijke pensioenvermogens en de solidariteitsreserve. Het beleggingsresultaat kan worden onderverdeeld in: beschermingsrendementen en overrendementen.

Voor de pensioenfondsdeelnemer wordt vooraf in percentages van het persoonlijke pensioenvermogen vastgesteld in welke mate zij beschermingsrendement en overrendement krijgen. Deze percentages zijn leeftijdsafhankelijk, maar kunnen desgewenst verder worden gedifferentieerd op basis van andere kenmerken, zoals actieve of gewezen deelnemer. De toedeelregels moeten aansluiten op de risicohouding.

Gevolg van de toedeelregels is dat er periodiek een positieve of negatieve bijschrijving plaatsvindt aan de persoonlijke pensioenvermogens.

Beschermingsrendementen

Beschermingsrendementen hebben tot doel pensioenfondsdeelnemers te beschermen tegen inflatie- en/of renterisico, het micro-langlevenrisico en indien gewenst ook het macro-langlevenrisico.

Een 100% toekenning van beschermingsrendement voor een bepaald risico aan een leeftijdscohort betekent dat het verwezenlijken van het risico geen invloed heeft op de hoogte van de pensioenvermogens. Het beschermingsrendement wordt altijd toegekend, ongeacht de behaalde resultaten. Als het beleggingsresultaat na aftrek van de beschermingsrendementen negatief is, betekent dit een negatief overrendement. Zie voor de specifieke werking van beschermingsrendementen voor het micro- en macro-langlevenrisico onderstaand document.

- [Document] Uitwerking micro- en macro-langlevenrisico

Het is aan het pensioenfonds en de sociale partners om de toedeelregels te bepalen. Of deze ook van toepassing zijn op de solidariteitsreserve is een keuze. De methode voor het toebedelen van het beschermingsrendement is aan het pensioenfonds: dit kan via de rentetermijnstructuur of via het aanhouden van een beleggingsportefeuille.

Overrendementen

Het overrendement is het totaal behaalde beleggingsresultaat minus de som van de toegekende beschermingsrendementen. Overrendementen kunnen zowel positief als negatief zijn. Als na aftrek van de beschermingsrendementen een negatief beleggingsresultaat resteert – het overrendement - zal het pensioenvermogen waaraan het overrendement is toebedeeld afnemen. Als een positief beleggingsresultaat resteert dan zal het toedelen van het overrendement leiden tot een stijging van het pensioenvermogen.

- [Video] Netspar en SPO ‘Rendementstoedeling op basis van de toedeelregels’

- [Document] DNB ‘De toegevoegde waarde van maatwerk in risicodeling binnen pensioenfondsen’

- [Document] Netspar, Bas Werker, ‘Beschermings-, over- en projectierendementen’

- [Document] Netspar, Rens van Gastel, Niels Kortleve, Peter Schotman en Theo Nijman, ‘Beheersen van inflatierisico in het nieuwe pensioencontract’

Solidariteitsreserve

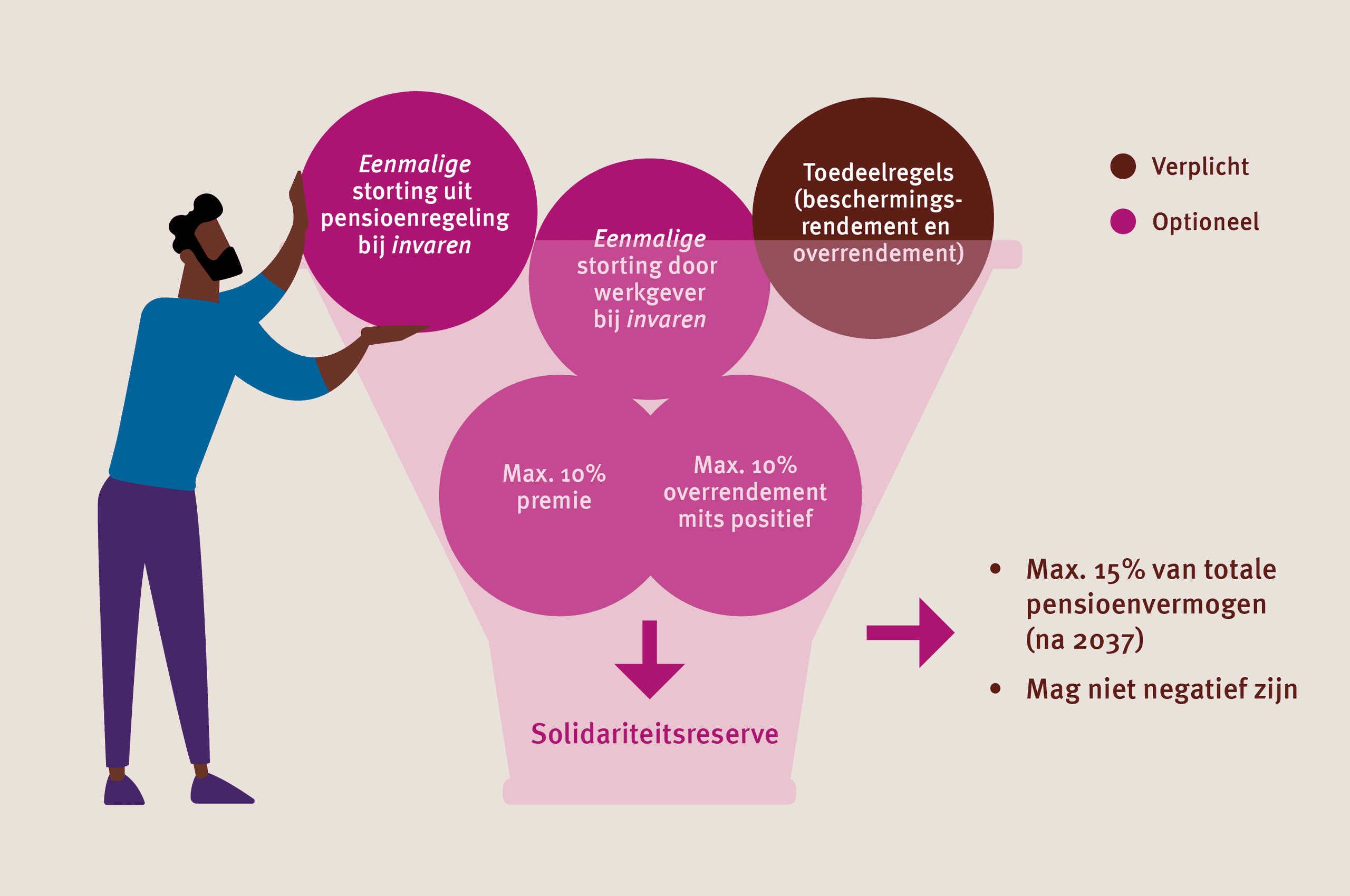

De solidariteitsreserve is een verplicht onderdeel van de solidaire premieregeling. De solidariteitsreserve is een deel van het totale pensioenvermogen, een soort collectieve buffer. Uit de solidariteitsreserve kunnen pensioenvermogens- en uitkeringen worden aangevuld en risico’s tussen generaties collectief worden gedeeld.

Daarnaast mag een pensioenfonds de solidariteitsreserve inzetten om het eigen vermogen aan te vullen wanneer het fonds niet meer voldoet aan het minimaal vereist eigen vermogen (MVEV). Dit mag uitsluitend:

- als het doel is om een vermindering van pensioenaanspraken of -uitkeringen te voorkomen;

- als dit past binnen de doelstelling van de reserve en in het belang is van de deelnemers/gepensioneerden;

- en als het fonds kan onderbouwen dat andere maatregelen (zoals premieverhoging of aanpassing van kostenopslagen) onvoldoende of niet tijdig effect hebben.

De inzet van de reserve voor dit doel moet worden vastgelegd in de uitvoeringsovereenkomst en het pensioenreglement, inclusief de daarbij behorende doelstellingen, uitdeelregels en verantwoordingsprocedure.

Wanneer een korting al heeft plaatsgevonden, mag de reserve niet achteraf worden gebruikt om het vermogen aan te vullen.

Sociale partners geven aan voor welke doelen zij de solidariteitsreserve willen inzetten. Het pensioenfonds is vervolgens verantwoordelijk voor de technische en financiële inrichting conform deze doelen volgens duidelijke en evenwichtige regels over de leeftijdscohorten. De vul- en uitdeelregels bepalen hoeveel er gespaard en uitgedeeld wordt. Deze afspraken dienen vooraf te worden gemaakt en voor langere tijd (minimaal 5 jaar) te worden vastgesteld.

- [Video] Pensioenfederatie ‘Masterclass – Effectieve inzet van de solidariteitsreserve’ (sheets)

- [Document] Ortec, ‘Hogere en stabielere pensioenen dankzij solidariteitsreserve’

- [Document] Cardano - Onderzoek in opdracht van SZW 'Inflatierisico en de solidariteitsreserve'

- [Document] Netspar, Servaas van Bilsen, Antoon Pelsser en Roel Mehlkopf, ‘De voordelen van de solidariteitsreserve ontrafeld’

- [Document] Pensioen Bestuur & Management, Servaas van Bilsen, Antoon Pelsser en Roel Mehlkopf, ‘Solidariteitsreserve: doelen en evenwichtigheid’

Het vullen en de omvang van de solidariteitsreserve

Om vanuit de solidariteitsreserve risico’s te kunnen delen moet de solidariteitsreserve zijn gevuld. De vul- en uitdeelregels van de solidariteitsreserve dienen in evenwicht te zijn om de beoogde inzet te realiseren. De vul- en uitdeelregels dienen ook evenwichtig te zijn tussen de verschillende generaties. Het vullen van de solidariteitsreserve door alleen een deel van de premie met als enige doel het beperken van de schommelingen van de pensioenuitkeringen van pensioengerechtigden is bijvoorbeeld niet evenwichtig. Ook mag de solidariteitsreserve niet worden gebruikt voor operationele kosten.

De solidariteitsreserve is een intrinsiek onderdeel van de pensioenregeling. Aan de solidariteitsreserve wordt dus net als aan de persoonlijke pensioenvermogens beschermings- en overrendement toegekend. Daarnaast mag maximaal 10% van het positief behaalde overrendement aan de solidariteitsreserve worden toegevoegd en/of maximaal 10% van de premie. Bij invaren kan bovendien eenmalig een storting worden gedaan vanuit het pensioenfondsvermogen en/of een storting door de werkgever.

De solidariteitsreserve mag niet negatief zijn maar ook niet meer dan 15% van het totale pensioenvermogen (inclusief de solidariteitsreserve) gemeten op 31 december van enig jaar. Bij een eenmalige storting vanuit het pensioenvermogen of vanuit werkgever(s) bij invaren mag de omvang van de solidariteitsreserve hoger zijn maar moet deze uiterlijk op 1 januari 2037 zijn afgebouwd tot maximaal 15%.

Bevoegdheden en afspraken over de solidariteitsreserve

De solidariteitsreserve is een verplicht element in de solidaire premieregeling en daarmee onderdeel van de opdracht die sociale partners aan het pensioenfonds verstrekken. De afspraken over de solidariteitsreserve dienen voor langere tijd te worden vastgesteld. De solidariteitsreserve mag alleen worden gebruikt voor de vooraf vastgestelde doelen.

In de opdrachtbevestiging, de uitvoeringsovereenkomst en het pensioenreglement worden de afspraken vastgelegd, waaronder:

- de wijze waarop de solidariteitsreserve wordt gevuld;

- de wijze waarop pensioenvermogens worden aangevuld vanuit de solidariteitsreserve;

- de wijze waarop de solidariteitsreserve meedeelt in de collectieve risico’s en rendementen;

- de gewenste en de maximale omvang van de solidariteitsreserve;

- beleid bij een lege of volle solidariteitsreserve;

- op welke wijze de solidariteitsreserve bijdraagt aan de intergenerationele risicodeling en/of stabiliteit van de pensioenen; en

- de samenhang en onderlinge consistentie van voorgaande elementen.