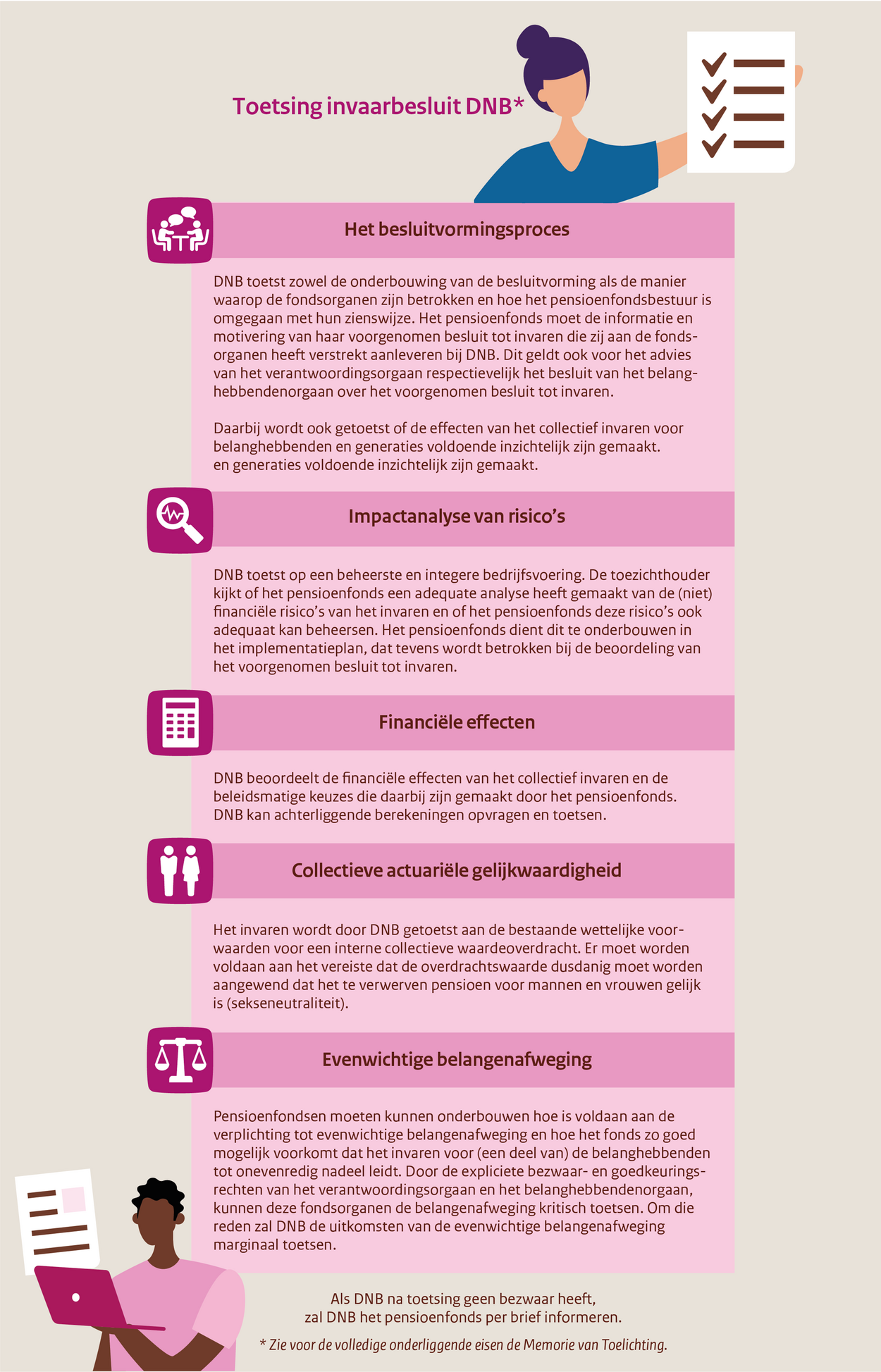

Toets invaarbesluit DNB

Het invaren van de waarde van de bestaande pensioenaanspraken en -rechten in de nieuwe pensioenregeling wordt beschouwd als een (interne) collectieve waardeoverdracht. DNB heeft - net zoals bij bestaande collectieve waardeoverdrachten – de bevoegdheid tot het opleggen van een verbod voor het uitvoeren van een dergelijke waardeoverdracht. Bij de toets van het invaarbesluit door DNB zijn er twee belangrijke aspecten: 1) de toetsingscriteria; en 2) het tijdpad/proces.

De toetsingscriteria

Het pensioenfonds moet een voornemen tot invaren ter toetsing voorleggen aan DNB. DNB toetst het voorgenomen besluit tot invaren op de volgende onderdelen:

DNB heeft diverse beleidsuitingen gepubliceerd, onder meer wat de redenen zijn voor DNB om een verbod op invaren op te leggen en de termijnen voor toetsing. Allee publicaties van DNB zijn via deze link in te zien.

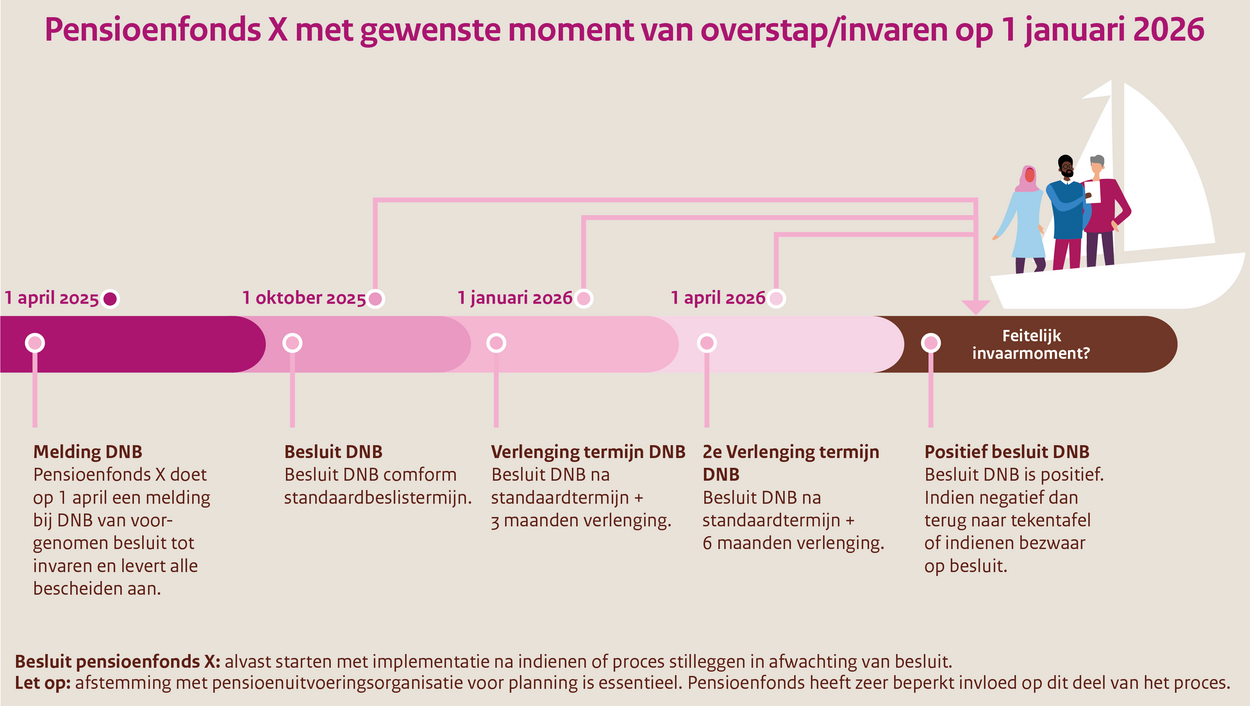

Tijdpad/Proces DNB

Als het fonds invaart op uiterlijk 1 juli 2026, moet de besluitvorming van het pensioenfonds over de vormgeving van de pensioenregeling, invaren en beleidsmatige keuzes vóór 1 juli 2025 zijn afgerond. Binnen twee weken na vaststellen, maar uiterlijk 1 juli 2025, moet het pensioenfonds het implementatieplan indienen bij DNB.

Als het fonds na 1 juli 2026 invaart, moet de besluitvorming van het pensioenfonds over de vormgeving van de pensioenregeling, invaren en beleidsmatige keuzes uiterlijk 12 maanden voorafgaand aan de transitiedatum zijn afgerond. Binnen twee weken na vaststellen, maar uiterlijk 12 maanden voorafgaand aan de transitie, moet het pensioenfonds het implementatieplan indienen bij DNB.

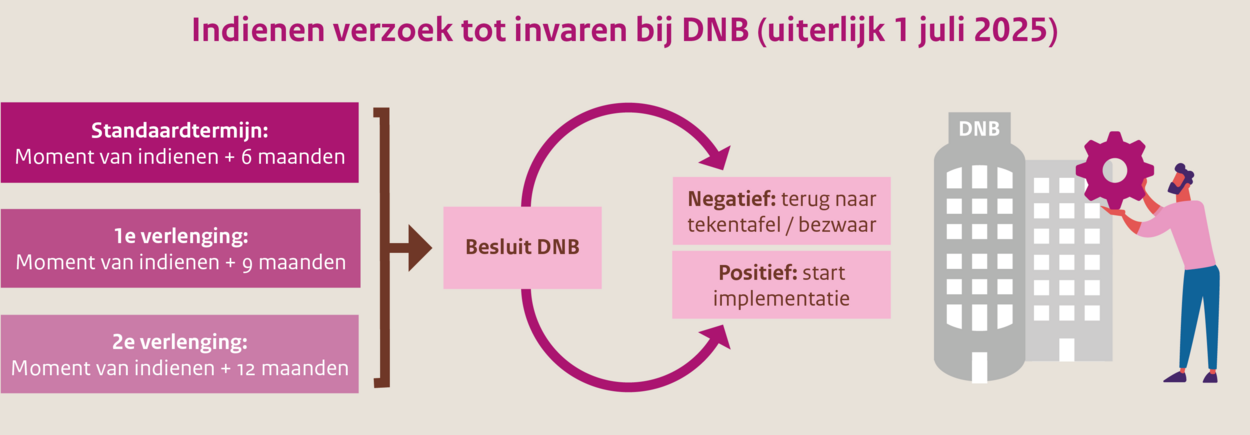

Het voornemen tot invaren wordt door het pensioenfonds onverwijld elektronisch gemeld aan DNB nadat het besluit tot invaren is genomen, in ieder geval uiterlijk zes maanden voor de beoogde datum van invaren. Vanaf de melding bij DNB tot de beoogde invaardatum kan DNB een verbod tot invaren opleggen. DNB heeft daarbij de mogelijkheid om de termijn van zes maanden gemotiveerd maximaal twee keer met drie maanden te verlengen.

Als DNB de maximale termijn van 1 jaar gebruikt kan dit aanzienlijke gevolgen hebben voor de periode gereserveerd voor implementatie. Het pensioenfonds dient hier rekening mee te houden in de planning. Zie onderstaand voorbeeld.

DNB biedt mogelijkheden om onderdelen in te dienen voor partiële toetsing.