Verdelen van financiële mee- en tegenvallers

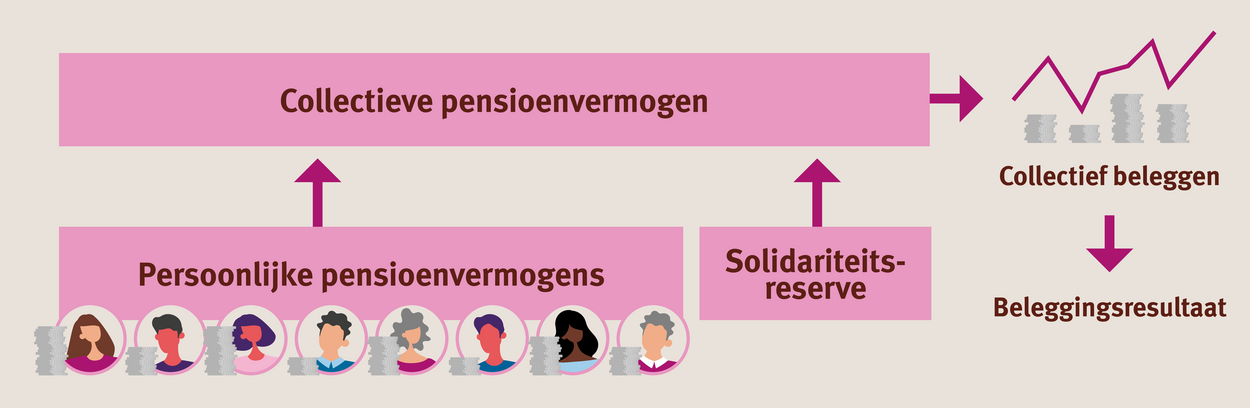

De solidaire premieregeling is ontwikkeld om een persoonlijker pensioen met behoud van solidaire elementen mogelijk te maken. Er is één collectief beleggingsbeleid voor alle deelnemers aan de solidaire premieregeling waarbij het rendement en de financiële risico’s worden toebedeeld aan leeftijdsgroepen op basis van vooraf vastgestelde regels. De ingelegde premie wordt collectief beheerd en belegd waarbij het risico wordt afgebouwd als de pensioendatum dichterbij komt (o.b.v. het lifecycle principe).

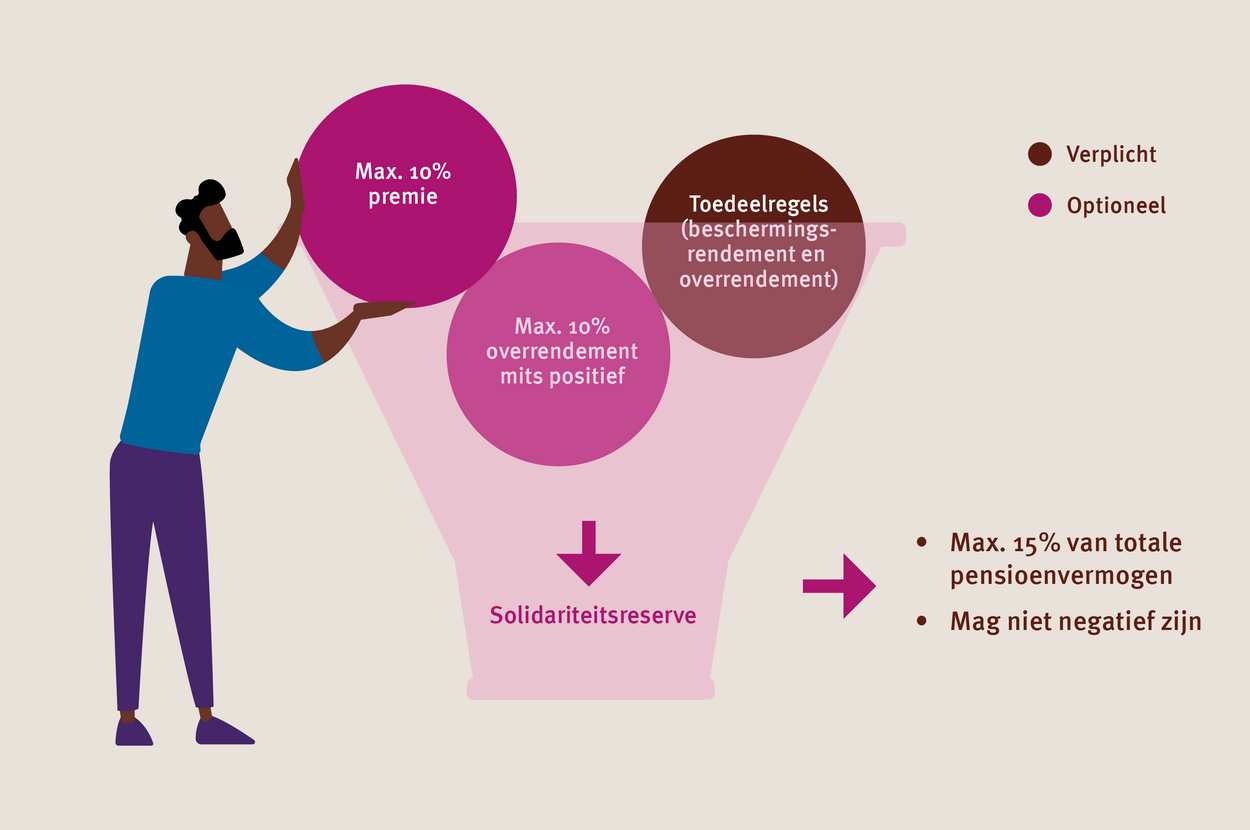

In de solidaire premieregeling hebben de deelnemers een persoonlijk pensioenvermogen, maar is er ook een verplichte gezamenlijke voorziening: de solidariteitsreserve. Deze solidariteitsreserve mag niet negatief zijn.

Afhankelijk van de gemaakte afspraken gaat een deel van de betaalde premie en/of een deel van het behaalde rendement naar de solidariteitsreserve. Deze reserve kan bijvoorbeeld worden gebruikt voor het opvangen van (grote) schokken op de financiële markten of het delen van bepaalde risico’s en fungeert als een collectieve buffer om financiële mee- en tegenvallers op te vangen.

Voor de toedeling van financiële mee- en tegenvallers moet u – in overleg met de pensioenuitvoerder (pensioenfonds of indien in het productaanbod opgenomen: de verzekeraar/PPI) - vooraf en voor langere tijd regels vaststellen. Door het vooraf vaststellen van deze toedeelregels is het onmogelijk bepaalde (groepen) deelnemers op voorhand te bevoordelen. Dus wie het grootste risico loopt heeft het grootste profijt van positieve uitkomsten, maar incasseert bij tegenvallende resultaten ook de grootste klap.

TOEDEELREGELS

De toedeelregels voor het verdelen van de financiële mee- en tegenvallers kennen twee elementen, zijnde a) de rendementstoedeling en b) de risicotoedeling. Net als voor de toedeelregels moeten ook de vul- en uitdeelregels voor de solidariteitsreserve vooraf en voor langere tijd worden vastgelegd. Dit voorkomt dat de solidariteitsreserve uiteindelijk voor andere doeleinden wordt ingezet dan vooraf beoogd. De pensioenuitvoerder is verantwoordelijk voor de technische en financiële inrichting conform de vastgestelde doelen volgens duidelijke en evenwichtige regels over de leeftijdsgroepen.

a. Rendementstoedeling

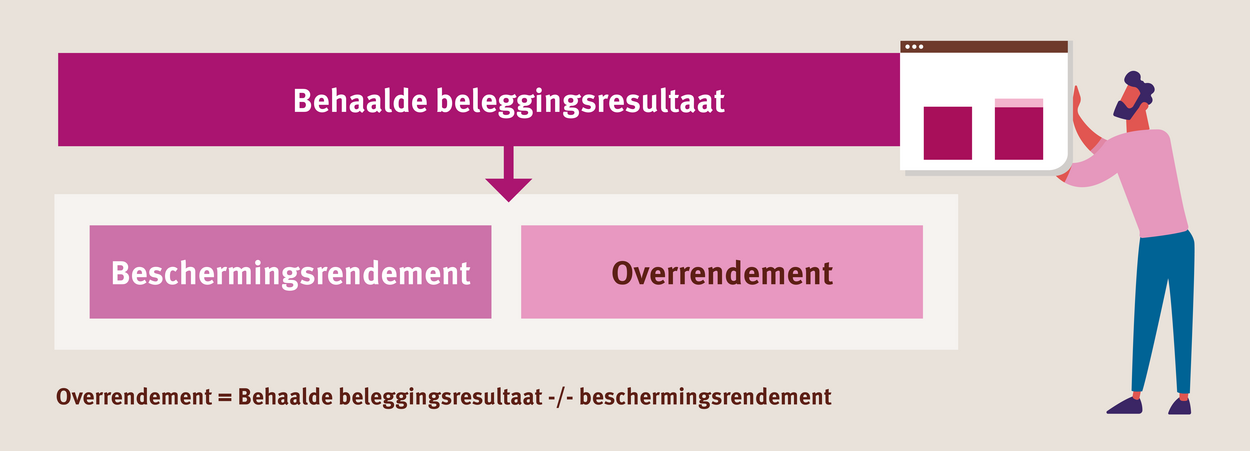

Het beleggingsrendement wordt toegekend volgens de toedeelregels. Er wordt onderscheidt gemaakt in:

- Het toedelen van beschermingsrendementen

Het beschermingsrendement beschermt deelnemers tegen de gevolgen van bepaalde risico’s, bijvoorbeeld tegen de gevolgen van rentedalingen. De mate waarin deelnemers (en/of de solidariteitsreserve) worden beschermd wordt vastgelegd in de toedeelregels.

Bij 100% toekenning van beschermingsrendement voor een bepaald risico aan een leeftijdscohort heeft dit risico geen invloed op de hoogte van het (toekomstige) pensioen van de deelnemers in dit leeftijdscohort. Het beschermingsrendement wordt altijd toegekend. Het daadwerkelijk door de pensioenuitvoerder behaalde rendement heeft hier geen invloed op.

- Het toedelen van overrendementen

Het overrendement is het totaal behaalde beleggingsresultaat minus de som van de toegekende beschermingsrendementen. Het overrendement wordt eveneens toebedeeld aan de persoonlijke pensioenvermogens, plus eventueel aan de solidariteitsreserve. Overrendementen kunnen zowel positief als negatief zijn.

Eenzelfde mechanisme van toedeelregels voor het toekennen van beschermingsrendement en overrendement gelden ook voor (bepaalde) risico’s die verband houden met overlijden, arbeidsongeschiktheid en levensverwachting: de zogenoemde biometrische risico’s.

In onderstaande video wordt uitgelegd hoe de rendementstoedeling in het vernieuwde pensioenstelsel werkt met een voorbeeld. Deze video richt zich op de pensioenregeling bij een pensioenfonds, omdat naar verwachting verzekeraars/PPI de solidaire regeling niet zullen gaan aanbieden, maar geeft wel een beeld van de werking van de toedeelregels.

b. Risicotoedeling

De beleggingsrisico’s en de biometrische risico’s worden toebedeeld aan de verschillende leeftijdscohorten. Dit toebedelen van risico’s moet aansluiten bij de risicohouding van deze cohorten. Deze risicohouding wordt voor de beleggingsrisico’s onderzocht door het houden van een risicopreferentieonderzoek waarin deelnemers kunnen aangeven in welke mate zij beleggingsrisico willen en kunnen lopen.

De precieze toedeling van de biometrische risico’s zal afhangen van de situatie en bijvoorbeeld de verhouding oud/jong in de pensioenregeling. Van de biometrische risico’s wordt het sterfterisico hieronder kort toegelicht.

Het sterfterisico is te onderscheiden in het langlevenrisico en kortlevenrisico. Het kortlevenrisico is het risico dat deelnemers korter leven dan verwacht. Het langlevenrisico is het risico dat deelnemers langer leven dan verwacht en de pensioenuitkering dus ook langer moet worden uitgekeerd.

Het langlevenrisico is onder te verdelen in:

- Micro-langlevenrisico - delen via toedeelregels

Dit is het risico dat het overlijden van een individu niet gelijk loopt met de verwachting. Als er bijvoorbeeld van een collectief van 1.000 mensen verwacht werd dat er in een jaar één persoon zou overlijden, terwijl er niemand is overleden, blijft er minder geld dan verwacht over voor de overlevenden. Het is wettelijk niet toegestaan dit risico individueel te dragen.

- Macro-langlevenrisico – delen via toedeelregels of solidariteitsreserve

Dit is het risico dat de toekomstige levensverwachting (van de gehele populatie) stijgt. Stijgt de gemiddelde levensverwachting sneller dan verwacht? Dan heeft dat een negatief effect op de hoogte van het pensioen. Blijft de levensverwachting achter op de eerdere verwachting? Dan heeft dat een positief effect op de hoogte van het pensioen.

Over het algemeen ligt het voor de hand om met name de pensioengerechtigden te beschermen tegen het macro-langlevenrisico, omdat zij de (negatieve) gevolgen direct ervaren op hun uitkering en lastig in staat zijn een dergelijke schok op te vangen.

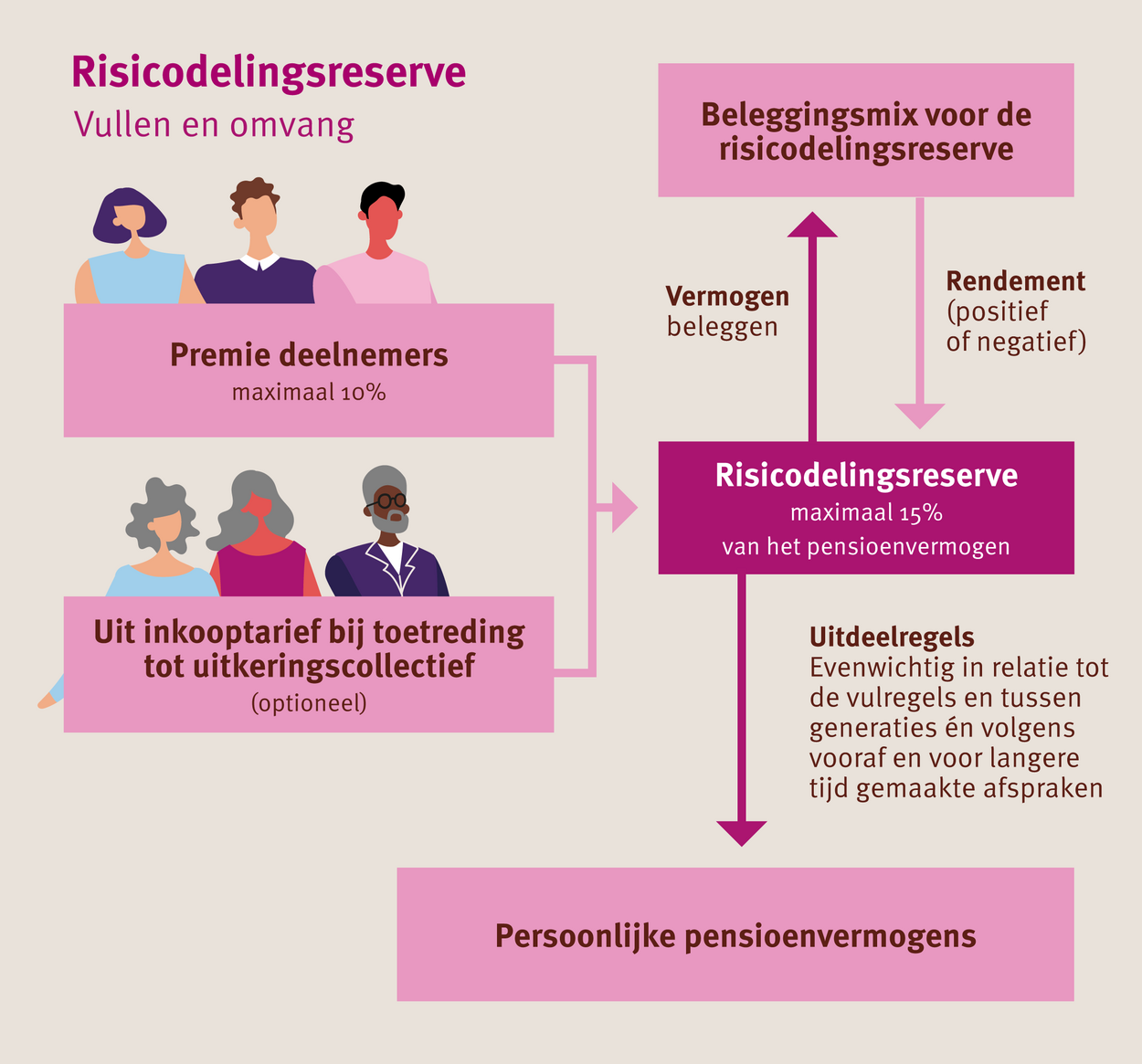

SOLIDARITEITSRESERVE

De pensioenuitvoerder en de werkgever (in samenspraak met de werknemersvertegenwoordiging) bepalen hoe de solidariteitsreserve wordt ingezet. De solidariteitsreserve kan voor verschillende doelen worden ingezet, bijvoorbeeld om het collectieve beleggingsresultaat te verbeteren door het vergroten van de beleggingshorizon of bepaalde risico’s te delen tussen generaties.

Het uitdelen uit de solidariteitsreserve hangt nauw samen met de inhoud van de solidariteitsreserve: de vulregels. Bovendien geldt de wettelijke verplichting dat de uitdeelregels van de solidariteitsreserve vooraf evenwichtig moeten zijn voor alle generaties. In onderstaande afbeelding is opgenomen hoe de solidariteitsreserve kan worden gevuld.