Uitkeringsfase

In de uitkeringsfase start het uitkeren van pensioenuitkeringen uit het persoonlijke pensioenvermogen voor de deelnemer: na pensioendatum wordt vanuit het pensioenvermogen een uitkering genoten door periodiek een stukje uit dit vermogen te onttrekken. In de solidaire premieregeling is er geen onderscheid tussen de opbouw- en de uitkeringsfase. Dat wil zeggen dat in de uitkeringsfase het pensioenkapitaal ook na pensionering wordt doorbelegd. Dit doorbeleggen moet wel gebeuren in overeenstemming met de risicohouding van pensioengerechtigden.

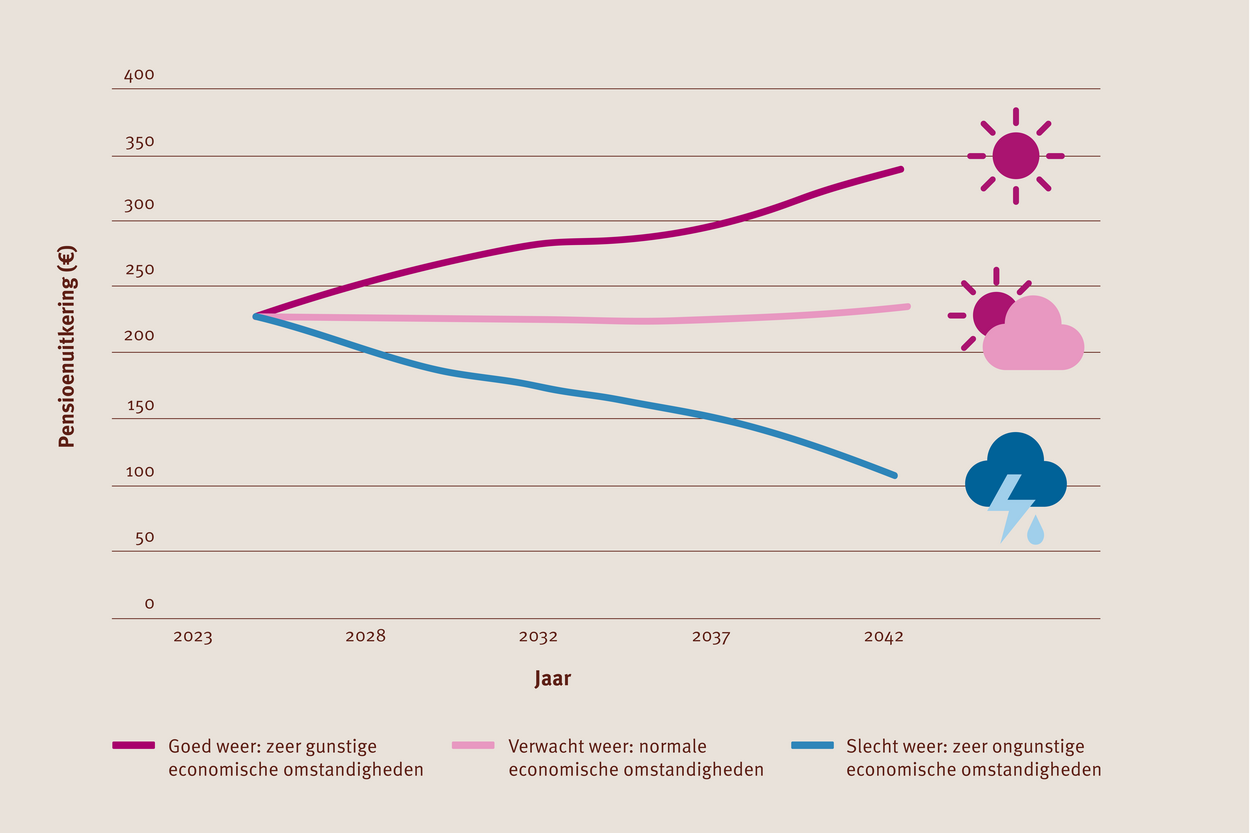

Gevolg van het doorbeleggen is dat de pensioenuitkering variabel is en meer zal schommelen: het gaat eerder omhoog bij positieve resultaten, maar kan ook lager uitvallen. Bij een variabel pensioen draagt de pensioengerechtigde het beleggingsrisico. In onderstaande grafiek is zichtbaar gemaakt hoe het pensioen zich kan ontwikkelen bij verschillende economische omstandigheden.

Er kan ook gekozen worden voor een collectieve uitkeringsfase. Als van deze mogelijkheid gebruik wordt gemaakt, kunnen de pensioenuitkeringen allemaal met een gelijk percentage worden verhoogd of verlaagd (i.p.v. per leeftijdscohort/individu). Dit kan leiden tot een andere toedeling van rendementen dan op basis van de vooraf afgesproken toedeelregels. Er mag alleen een beperkte mate van herverdeling zijn tussen pensioengerechtigden onderling (dus binnen de collectieve uitkeringsfase) om gelijke aanpassingen van de uitkeringen te kunnen doen.

De hoogte en stabiliteit van de pensioenuitkering wordt bepaald door:

a. Het projectierendement

Nadat de pensioenuitkering is ingegaan wordt iedere maand een deel uit het gereserveerde vermogen onttrokken om deze uitkering te kunnen doen. Het gehanteerde projectierendement bepaalt – gebaseerd op onder andere de toekomstig verwachte beleggingsresultaten – hoe snel dit gebeurt (de uitkeringssnelheid). Een hoog projectierendement zorgt voor een hogere startuitkering, maar naarmate de tijd vordert een lagere uitkering. Laat u zich hierover informeren door uw pensioenuitvoerder en/of adviseren door uw adviseur.

b. Spreiding

Het is mogelijk om de verwerking van de financiële en biometrische risico’s over maximaal 10 jaar te spreiden in het voor een deelnemer gereserveerde pensioenvermogen. Dit leidt tot meer stabiliteit op korte termijn, omdat schokken worden doorgeschoven in de tijd en tot meer risico op de langere termijn c.q. meer onzekerheid in de hoogte van de pensioenuitkering op hoge leeftijd. Voorwaarde is dat de spreiding van deze schokken past bij de risicohouding van pensioengerechtigden en de spreidingsperiode voor alle pensioengerechtigden gelijk is.

Laat u zich hierover informeren door uw pensioenuitvoerder en/of adviseren door uw adviseur.

Keuzes op pensioendatum

Net als nu het geval is hebben deelnemers op pensioendatum de mogelijkheid om te kiezen voor bepaalde flexibiliseringsmogelijkheden. Denk hierbij aan vervroeging of uitstel van de pensioendatum, de keuze voor een hoog-laag /laag-hoog pensioen of de uitruil van ouderdomspensioen naar nabestaandenpensioen.

Hier komt een mogelijkheid bij. Met de Wet Bedrag ineens, RVU en verlofsparen kunnen deelnemers op het moment van pensionering ervoor kiezen om maximaal 10% van de pensioenuitkering als bedrag ineens op te nemen. De ingang van deze wet wordt niet eerder verwacht dan 1 juli 2026.

De keuzemogelijkheden voor de deelnemer aan de regeling zijn in de solidaire premieregeling beperkt tot de keuzes op de pensioendatum. Er zijn geen keuzemogelijkheden voor de inrichting van de opbouwfase zoals in de flexibele premieregeling waar keuzevrijheid is ten aanzien van beleggingsprofielen.