Uitkeringsfase

Net als nu het geval is hebben deelnemers op pensioendatum de mogelijkheid om te kiezen voor bepaalde flexibiliseringsmogelijkheden. Denk hierbij aan vervroeging of uitstel van de pensioendatum, de keuze voor een hoog-laag /laag-hoog pensioen of de uitruil van ouderdomspensioen naar nabestaandenpensioen.

Niet eerder dan per 1 juli 2025 komt hier een mogelijkheid bij. Met de Wet Bedrag ineens, RVU en verlofsparen kunnen deelnemers op het moment van pensionering ervoor kiezen om maximaal 10% van de pensioenuitkering als bedrag ineens op te nemen.

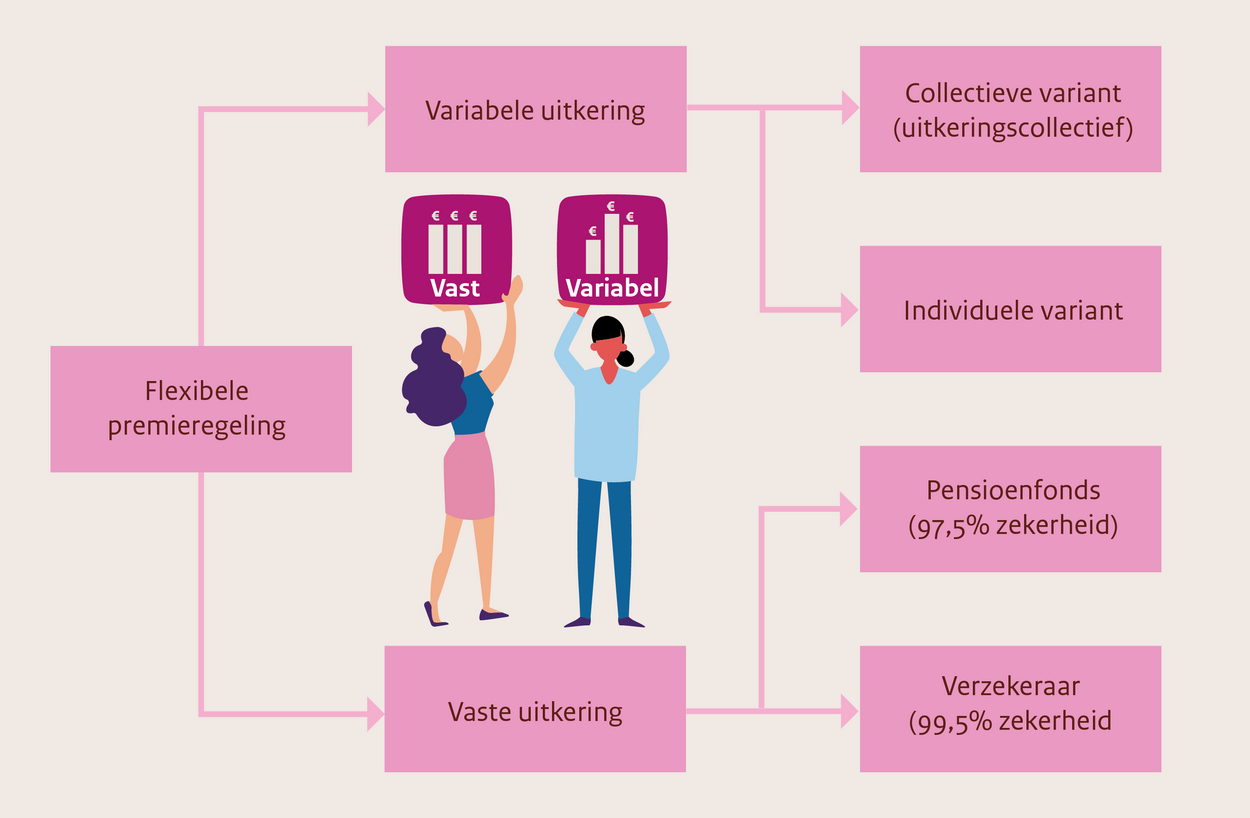

In de flexibele premieregeling hebben deelnemers op pensioendatum ook de keuze of zij een vaste of (deels) variabele pensioenuitkering willen aankopen. Daarbij moet worden afgesproken wat de standaardoptie is die wordt aangeboden op pensioendatum.

De ‘standaardoptie’ op pensioendatum: vaste of variabele pensioenuitkering

Als u een standaardoptie afspreekt, dan moet deze aansluiten bij de risicohouding van de doelgroep. Dit kan bijvoorbeeld betekenen dat bij een doelgroep die weinig risico kan en wil dragen, de vaste variant meer passend is dan de variabele variant. De standaardoptie gaat in als de deelnemer hiervoor kiest óf als de deelnemer geen keuze maakt.

Welke standaardoptie u ook kiest: deelnemers hebben altijd de vrijheid om op pensioendatum af te wijken van de standaardoptie en voor een andere uitkeringsvorm te kiezen (beperkt shoprecht).

Vast of variabel pensioen?

Als de deelnemer de pensioengerechtigde leeftijd bereikt, wordt het persoonlijke pensioenvermogen omgezet in of gebruikt voor een levenslange pensioenuitkering. In de flexibele premieregeling hebben deelnemers de keuze voor a) een variabele uitkering of b) een vaste uitkering.

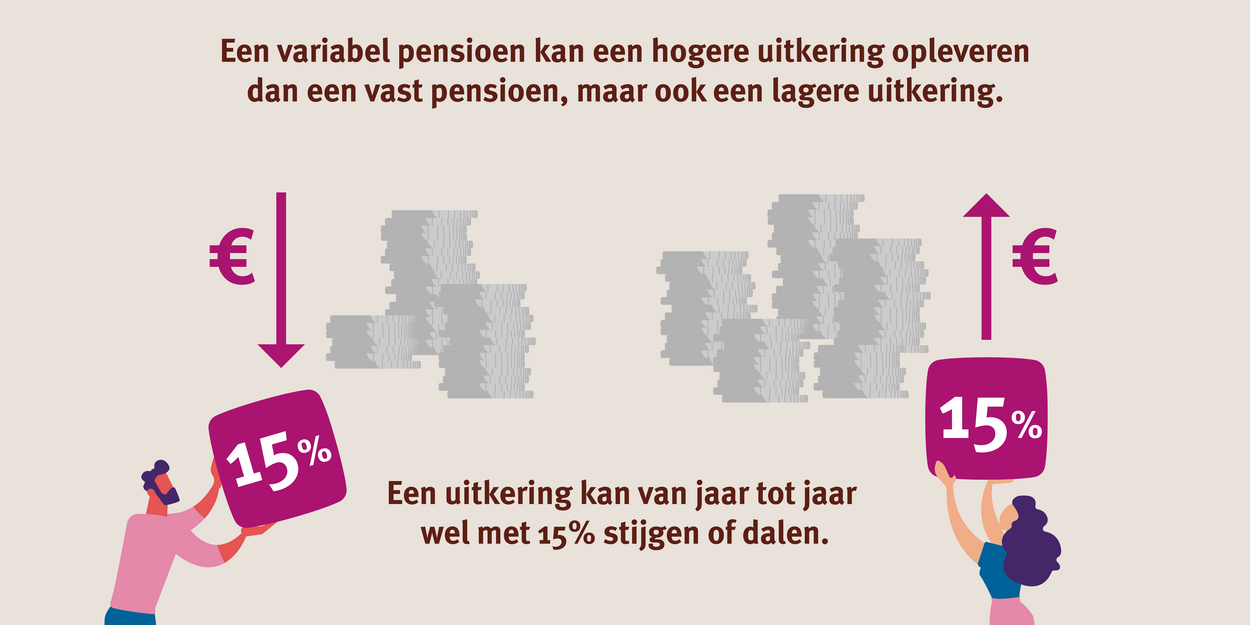

a. Variabele uitkering

Bij een variabel pensioen start de pensioengerechtigde met een hogere uitkering dan bij een vast pensioen. Dat komt omdat een vast pensioen wordt gebaseerd op de rekenrente (die op het moment van pensionering de hoogte van het pensioen bepaalt voor de rest van het leven) en er bij een variabel pensioen wordt doorbelegd met het opgebouwde pensioenkapitaal. Hierdoor zal de pensioenuitkering meer schommelen: het gaat eerder omhoog bij positieve resultaten, maar kan ook lager uitvallen. Het gehanteerde beleggingsbeleid voor de pensioengerechtigden moet wel aansluiten bij de risicohouding van deze doelgroep of het uitkeringscollectief.

Vaste daling of stijging

Nadat de pensioenuitkering is ingegaan wordt iedere maand een deel uit het gereserveerde vermogen onttrokken om deze uitkering te kunnen doen.

Bij een gelijkblijvende uitkering blijft de hoogte van het pensioen gelijk als er geen resultaten worden gerealiseerd. Er kan een vaste daling of stijging worden ingebouwd. Bij een stijgende of dalende uitkering zal, ook bij het ontbreken van beleggings- en sterfteresultaten, de hoogte van de uitkering stijgen respectievelijk dalen.

Laat u zich hierover informeren door uw pensioenuitvoerder en/of adviseren door uw adviseur.

Spreiden van resultaten

Naast de vormgeving van de variabele uitkering bepalen werkgever en werknemers(vertegenwoordiging) in overleg met de verzekeraar/ PPI óf en over hoeveel jaar de financiële mee- en tegenvallers worden gespreid. Er mag maximaal over een periode van 10 jaar worden gespreid.

Een langere spreidingsperiode levert een stabielere uitkering op en een kleinere kans op een (grote) verlaging van de pensioenuitkering. Er kleven echter ook nadelen aan het spreiden over een lange periode, omdat spreiding het risico niet verminderd maar alleen doorschuift naar de toekomst. Door een stapeling van negatieve rendementen kan een uitkering met spreiding, op de langere termijn, bijvoorbeeld lager worden dan een uitkering zonder spreiding.

Door het spreiden van de financiële mee- en tegenvallers mag er geen vermogen tussen de pensioengerechtigden worden verschoven. De spreidingsperiode is voor alle pensioengerechtigden gelijk.

Laat u zich ook hierover informeren door uw pensioenuitvoerder en/of adviseren door uw adviseur.

b. Vaste uitkering

Bij de keuze voor een vaste uitkering is de rentestand van dat moment bepalend voor de hoogte van de levenslange pensioenuitkering. De hoogte van de uitkering staat vast en de pensioengerechtigde ontvangt een vaste maandelijkse pensioenuitkering.

De vaste uitkering kan worden ingekocht bij een verzekeraar, maar niet bij een PPI. Dat betekent dat als de uitvoerder een PPI betreft, het pensioenkapitaal moet worden overgedragen aan een verzekeraar. De verzekeraar zal de uitkering van het levenslange pensioen verzorgen.