Het (ver)delen van beleggingsresultaten en risico’s

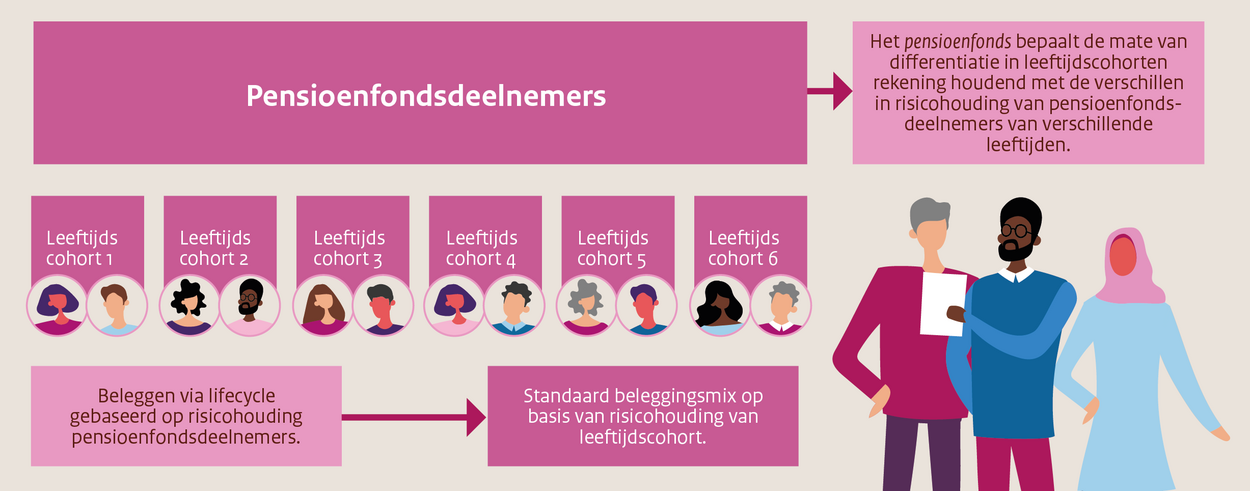

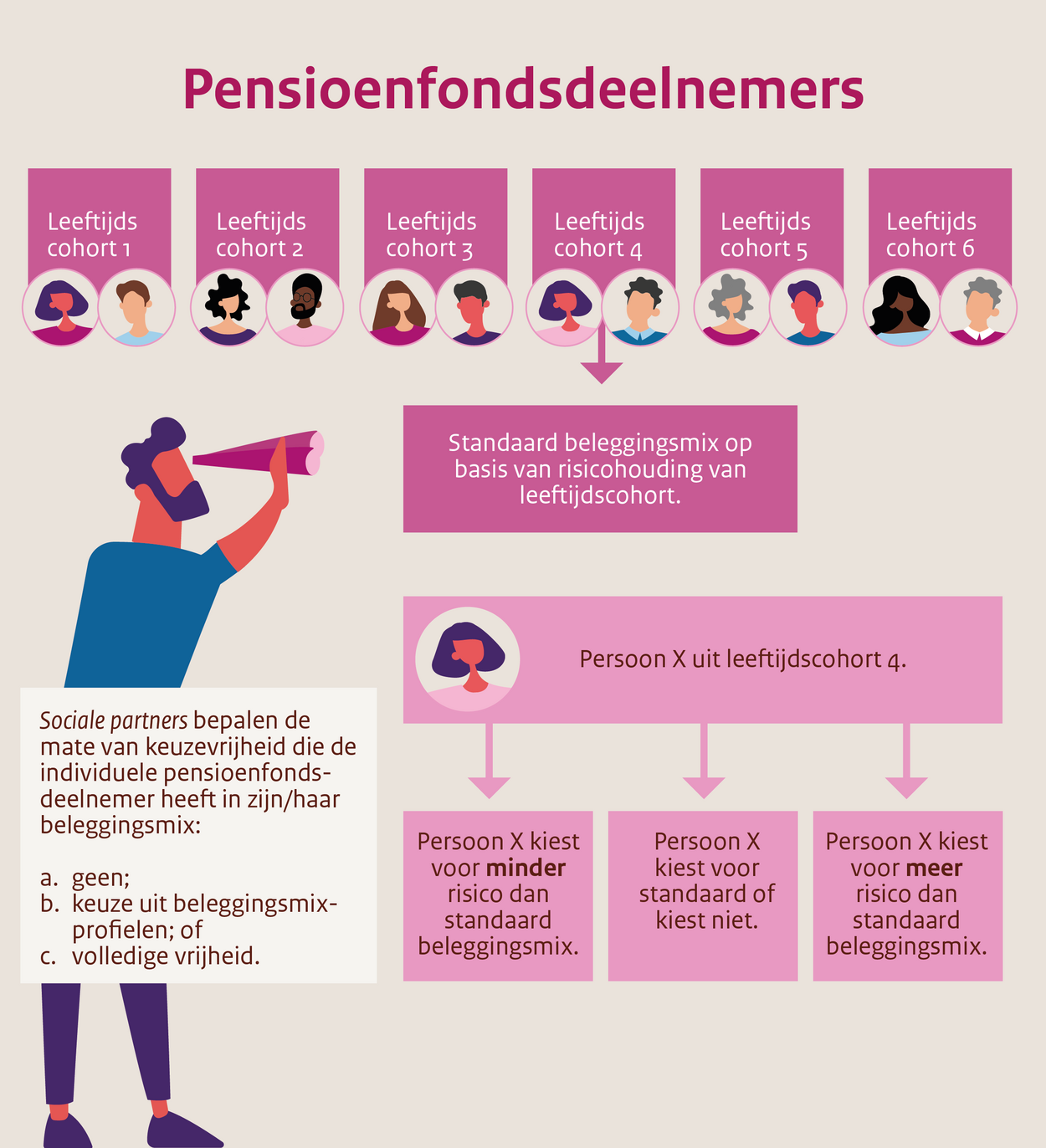

In de flexibele premieregeling wordt voor ieder leeftijdscohort een beleggingsmix vastgesteld volgens de expliciete lifecycle: het risico wordt afgebouwd naarmate de pensioenleeftijd dichterbij komt. Het pensioenfonds stelt de risicohouding van de leeftijdscohorten vast mede aan de hand van de uitkomsten van een risicopreferentieonderzoek. Aan de hand van de risicohouding wordt een beleggingsmix voor het leeftijdscohort bepaald. De beleggingsresultaten worden direct verwerkt in de persoonlijke pensioenvermogens. De beleggingsmix op pensioenfondsniveau is de optelsom van de individuele beleggingsmixen.

Keuzevrijheid beleggingsprofielen

Sociale partners kunnen deelnemers individuele keuzevrijheid geven. Dit kan door het aanbieden van verschillende beleggingsprofielen of het geven van beleggingsvrijheid (binnen kaders). Deelnemers kunnen dan kiezen voor meer of minder beleggingsrisico of bijvoorbeeld meer klimaatbewust beleggen.

RISICODELINGSRESERVE

Binnen de flexibele premieregeling is het mogelijk om risico’s te delen via de risicodelingsreserve. Voor een verplichtgesteld bedrijfstakpensioenfonds is een risicodelingsreserve verplicht, voor andere pensioenuitvoerders optioneel. Met de risicodelingsreserve is het mogelijk om intergenerationele risicodeling toe te voegen, schommelingen in pensioenuitkomsten te dempen en kunnen het micro- en macro-langlevenrisico worden gedeeld.

Vormgeving risicodelingsreserve

De inrichting en inzet van de risicodelingsreserve dient evenwichtig, transparant en voor langere tijd (minimaal 5 jaar) te worden vastgesteld. Dit voorkomt dat de reserve voor andere doeleinden wordt ingezet dan vooraf beoogd.

Sociale partners bepalen de doelstellingen van de risicodelingsreserve en moeten concreet aangeven wat zij met de reserve willen bereiken en welke omvang zij wenselijk achten. Ook moeten zij aangeven hoe met de risicodelingsreserve moet worden omgegaan als deelnemers kiezen voor een vastgestelde pensioenuitkering of gebruik maken van het shoprecht. De technische en financiële inrichting van de risicodelingsreserve behoort tot de verantwoordelijkheid van het pensioenfonds. Het pensioenfonds moet de evenwichtigheid van de keuzes kwantitatief onderbouwen met analyses en afwegingen.

Let op: Het is niet de bedoeling dat behaalde (negatieve) beleggingsresultaten worden gecompenseerd via de risicodelingsreserve. Dit voorkomt dat deelnemers die in de opbouwfase meer risico nemen vervolgens in de uitkeringsfase een grotere bijdrage uit de risicodelingsreserve zouden krijgen bij een negatieve schok dan deelnemers die gekozen hebben voor een minder risicovol beleggingsprofiel. Vooraf vastgestelde uitdeelregels zijn wel toegestaan, waarbij bijvoorbeeld 1/15 van de risicodelingsreserve jaarlijks wordt uitgekeerd.

Het vullen en de omvang van de risicodelingsreserve

De risicodelingsreserve is een afgescheiden vermogen met een eigen beleggingsmix. Het vullen van de risicodelingsreserve volgt uit de resultaten van de eigen beleggingsmix (positief of negatief). Daarnaast kan maximaal 10% van de premie worden aangewend voor het vullen van de risicodelingsreserve. Als er sprake is van een collectieve uitkeringsfase, kan de risicodelingsreserve ook worden gevuld uit het kapitaal bij toetreding tot het uitkeringscollectief. Let op: De inleg vanuit de premie én het kapitaal bij toetreding tot het uitkeringscollectief mag in totaal niet meer dan 10% bedragen. Bij invaren is eenmalig een storting toegestaan uit het pensioenfondsvermogen.

De omvang van de risicodelingsreserve mag niet meer zijn dan 15% van het totale pensioenvermogen gemeten op 31 december van enig jaar. Uitgezonderd is de situatie dat een eenmalige storting uit het pensioenvermogen plaatsvindt bij invaren. In dat geval moet de omvang van de risicodelingsreserve uiterlijk 2037 maximaal 15% zijn van het totale pensioenvermogen.

In de opdrachtbevestiging, de uitvoeringsovereenkomst en het pensioenreglement worden afspraken over de risicodelingsreserve vastgelegd, waaronder:

- de wijze waarop de risicodelingsreserve wordt gevuld;

- de wijze waarop pensioenvermogens worden aangevuld vanuit de risicodelingsreserve;

- de gewenste en de maximale omvang van de risicodelingsreserve;

- beleid bij een lege of volle risicodelingsreserve;

- op welke wijze de risicodelingsreserve bijdraagt aan de intergenerationele risicodeling en/of stabiliteit van de pensioenen; en

- de samenhang en onderlinge consistentie van voorgaande elementen.

Micro-langlevenrisico

De risicodelingsreserve is met uitzondering van verplichtgestelde bedrijfstakpensioenfondsen optioneel. In de flexibele premieregeling is het delen of verzekeren van het micro-langlevenrisico (het risico dan men langer leeft dat de levensverwachting) in de uitkeringsfase echter verplicht. Het garanderen van een levenslange uitkering is een wettelijke eis. Voor het delen van het micro-langlevenrisico hebben sociale partners naast het delen via de risicodelingsreserve drie opties:

- De collectieve toedelingskring - De eerste optie is het micro-langlevenrisico in de uitkeringsfase te delen via toedeelregels binnen een collectieve toedelingskring. De collectieve toedelingskring (of uitkeringscollectief) bestaat uit pensioengerechtigden en optioneel de (gewezen) deelnemers vanaf de laatste 10 jaar voorafgaand aan de pensioenrichtleeftijd.

- Verzekeren van het risico - Ingeval sociale partners het micro-langlevenrisico niet bij de collectieve toedelingskring willen leggen is het verzekeren van dit risico een alternatief. Dit heeft gezien de verzekeringskosten mogelijk een lagere aanvangsuitkering tot gevolg ten opzichte van het delen van het risico binnen de collectieve toedelingskring.

- Delen over de gehele populatie - De derde optie is het delen van het micro-langlevenrisico met de gehele fondspopulatie: de actieve deelnemers, gewezen deelnemers én de pensioengerechtigden. Hoe groter het aantal pensioenfondsdeelnemers om het risico mee te delen, hoe kleiner het risico dat het verwachte pensioen van een individu naar beneden moet worden bijgesteld.

Macro-langlevenrisico

Het delen van het macro-langlevenrisico (het stijgen of dalen van de algemene levensverwachting) kan alleen via de risicodelingsreserve. Indien sociale partners er niet voor kiezen om dit risico via de risicodelingsreserve te delen of als er geen risicodelingsreserve wordt ingericht, ligt dit risico bij de individuele pensioenfondsdeelnemer. Dit betekent dat de pensioenuitkering wordt verlaagd als mensen gemiddeld langer leven dan verwacht.