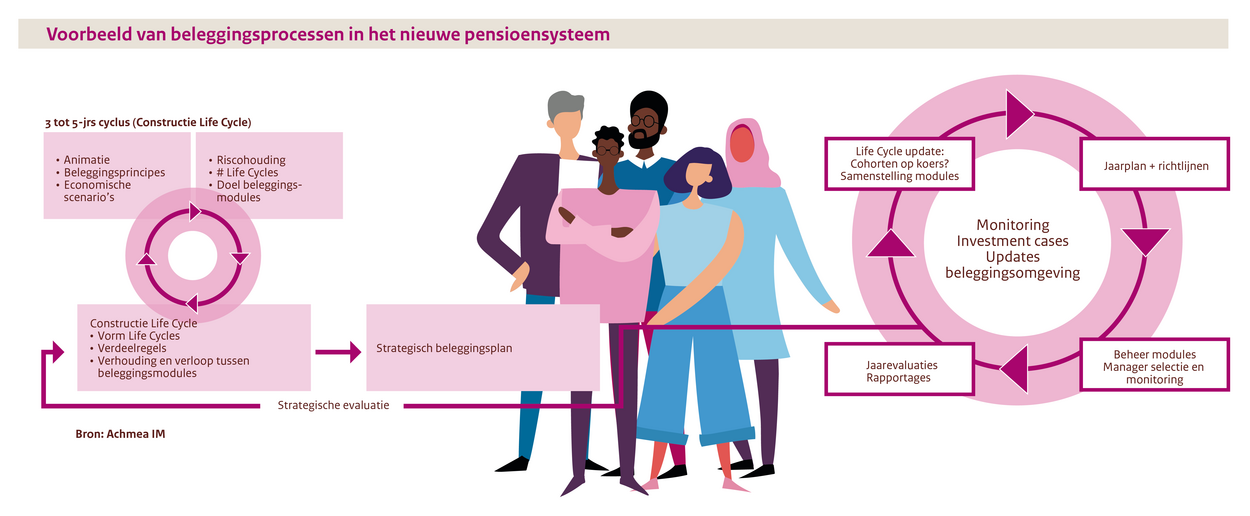

Fase 2: Vaststellen risicohouding

Het wegen van de uitkomsten van het risicopreferentieonderzoek én het vaststellen van de leeftijdscohorten gaat vooraf aan het vaststellen van de risicohouding. Een risicohouding die vervolgens periodiek wordt getoetst. Op deze vier elementen gaan we verder in.

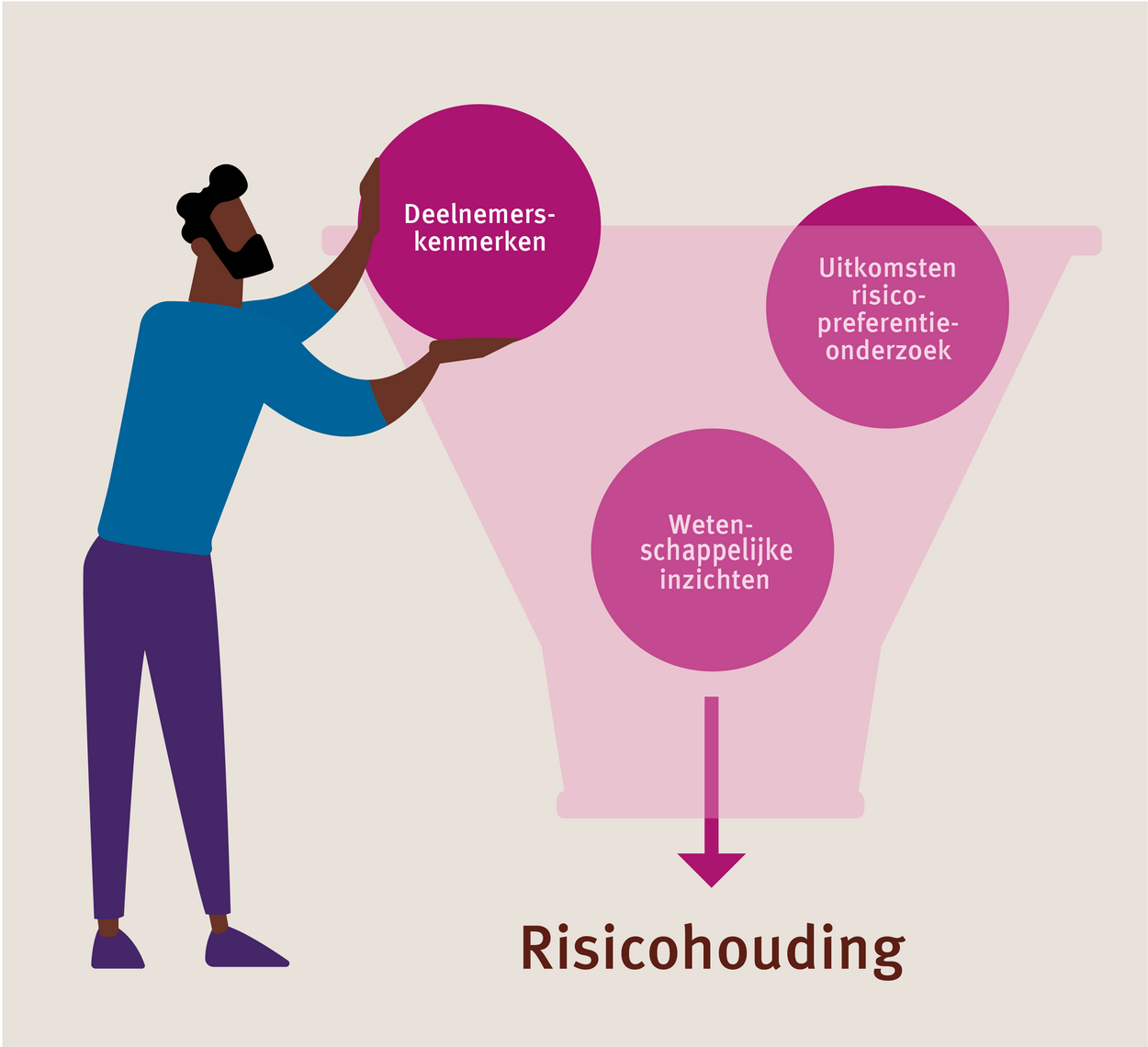

Wegen van uitkomsten risicopreferentieonderzoek

Om de risicopreferentie van pensioenfondsdeelnemers te bepalen weegt het pensioenfonds:

- de uitkomsten uit het risicopreferentieonderzoek;

- wetenschappelijke inzichten; en

- de deelnemerskenmerken.

De weging is aan het pensioenfondsbestuur met inachtneming van de volgende uitgangspunten, opgenomen in het ontwerpbesluit:

- Bij de vaststelling van de risicohouding zal het risico dat kan worden genomen (op basis van onder meer deelnemerskenmerken en wetenschappelijke inzichten) tenminste even zwaar moeten wegen als het risico dat deelnemers willen nemen (de uitkomsten van het risicopreferentieonderzoek).

- Bij het vaststellen hoeveel beleggingsrisico deelnemers kunnen lopen dient in ieder geval de verhouding tussen het reeds gerealiseerde pensioenvermogen en het nog op te bouwen pensioenvermogen meegenomen te worden (life-cycle principe).

- Wetenschappelijke inzichten en deelnemerskenmerken geven inzicht op groepsniveau (bijvoorbeeld per leeftijd of deelnemersstatus). Dit kan een ander beeld geven dan de uitkomsten uit het risicopreferentieonderzoek. Een bepaalde mate van het combineren van resultaten kan nodig zijn om de risicohouding per leeftijdscohort vast te stellen.

- De risicohouding doet recht aan de mogelijke verschillen in risicopreferentie/risicohouding tussen deelnemersgroepen.

De definitieve vaststelling van de risicohouding vindt plaats na overleg met de fondsorganen.

Het pensioenfondsbestuur onderbouwt en maakt transparant hoe zij - naast de uitkomsten van het risicopreferentieonderzoek - de wetenschappelijke inzichten en deelnemerskenmerken heeft meegewogen en vertaald om tot de voorgelegde risicohouding per leeftijdscohort te komen.

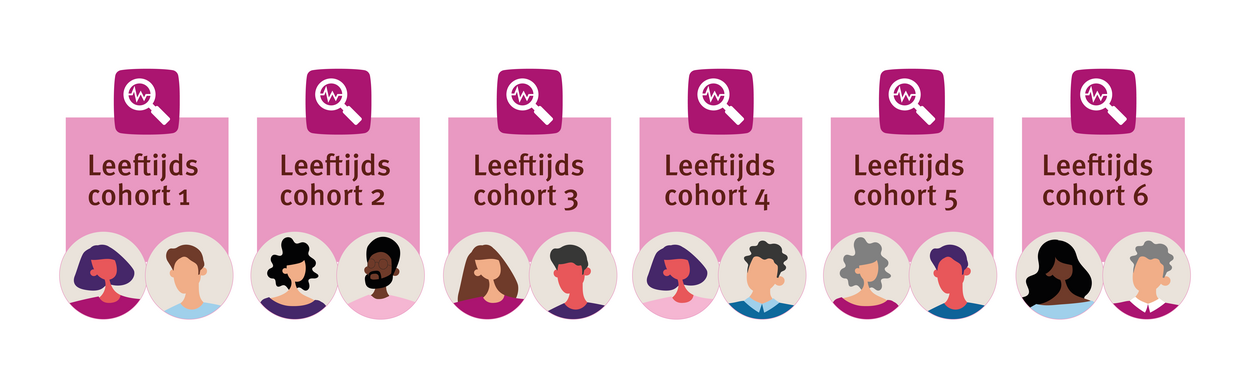

Vaststellen leeftijdscohorten

Het vaststellen van de risicohouding is per leeftijdscohort. Het maakt geen verschil of er wordt gekozen voor de solidaire of flexibele premieregeling. In beide regelingen moet het beleggings- en renterisico passen bij de risicohouding van de leeftijdscohorten.

Een leeftijdscohort heeft een maximale omvang van vijf geboortejaren. Een groter leeftijdschort (dus meer geboortejaren) is toegestaan als het pensioenfonds - op basis van het risicopreferentieonderzoek, de deelnemerskenmerken en wetenschappelijke inzichten - onderbouwt dat dit in het belang is van de pensioenfondsdeelnemers.

Omdat in het nieuwe pensioenstelsel een meer gericht beleggingsbeleid mogelijk is, kan de risicohouding– indien gewenst – binnen een leeftijdscohort verder worden gedifferentieerd naar deelnemersgroepen.

Let op: Uitkeringsovereenkomsten die niet worden ingevaren kunnen blijven uitgaan van één risicohouding voor de fondsdeelnemers.

Definitieve vaststelling risicohouding

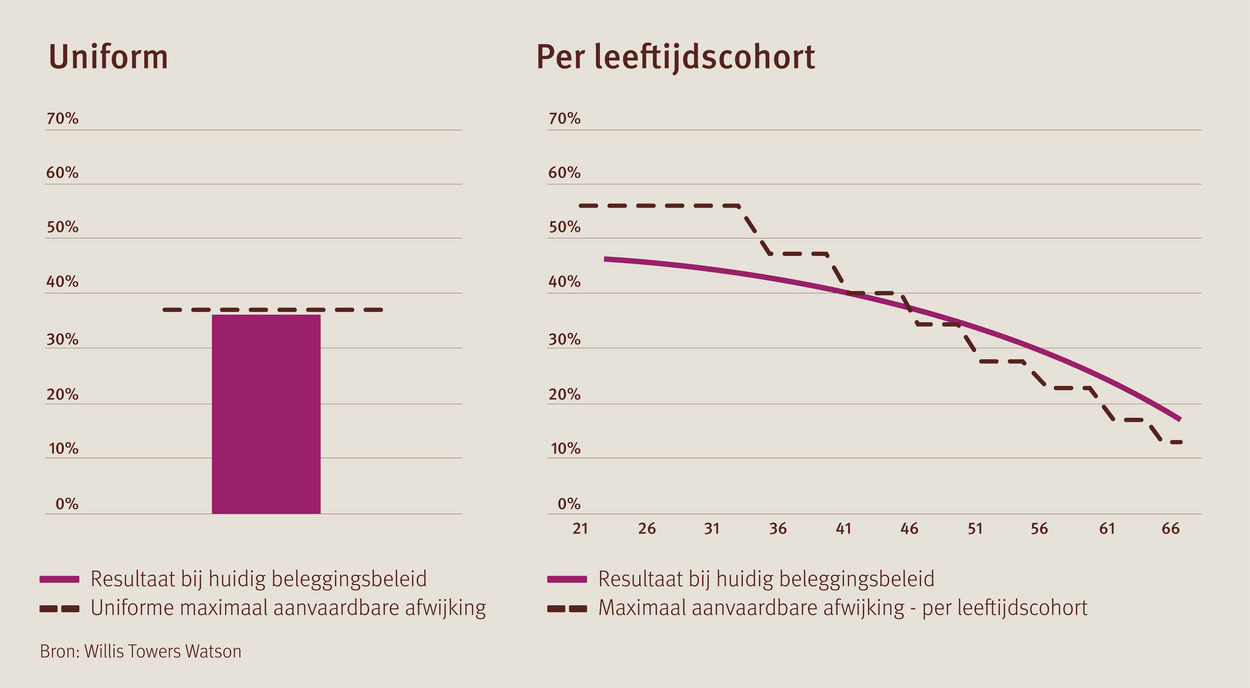

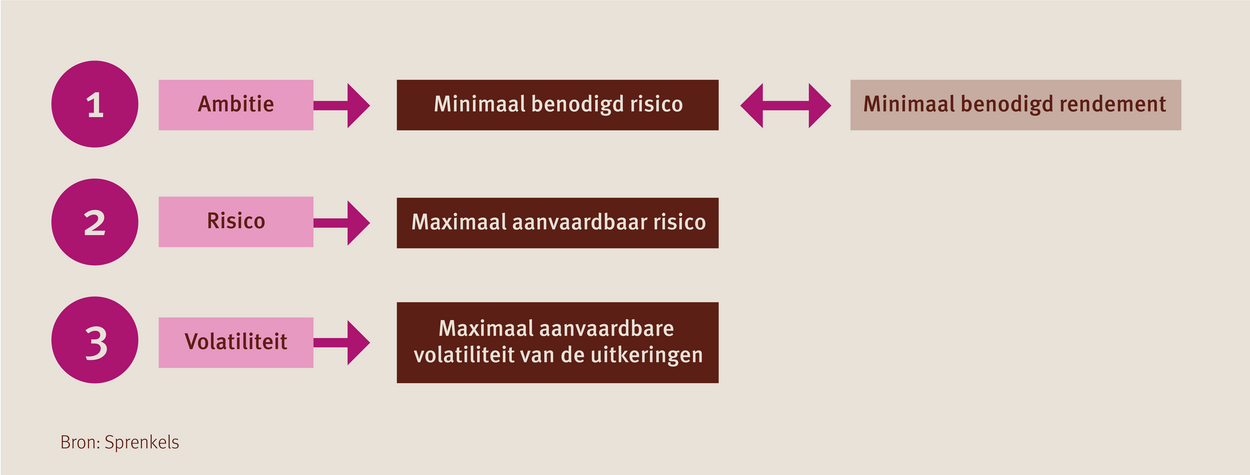

De (definitieve) risicohouding van de leefijdscohorten wordt vastgelegd in twee maatstaven in de opbouwfase en drie maatstaven in de uitkeringsfase. Voor vaststelling van de maatstaven wordt gebruik gemaakt van een scenario-analyse op basis van de door DNB beschikbaar gestelde scenario-sets.

Voor de opbouwfase wordt uitgegaan van:

- De risicomaatstaf waarin vooral het maximaal aanvaardbare risico tot uitdrukking komt. Dat is het risico dat fondsdeelnemers maximaal willen en kunnen nemen met het oog op het pensioen in een pessimistisch scenario (in vergelijking met het pensioen in een verwacht mediaan scenario); en

- de verwachtingsmaatstaf waarin de doelstelling tot uitdrukking komt. Dat wil zeggen het (over)rendement dat fondsdeelnemers tenminste willen behalen met oog op een adequaat pensioen in een verwacht scenario.

In de uitkeringsfase wordt nog een derde maatstaf toegevoegd:

- de lange termijn risicomaatstaf.

Deze maatstaf geldt alleen in de uitkeringsfase en is alleen voorgeschreven indien een spreiding van schokken van toepassing is. Deze maatstaf is gericht op het risico op de lange termijn.

Gecombineerd leiden deze maatstaven tot een bandbreedte voor het gewenste risico (per leeftijdscohort) die wordt begrensd door een minimaal verwacht rendement en een maximaal aanvaardbaar risico per leeftijdscohort.

Toezicht

In het proces van het vaststellen van de risicohouding is de AFM verantwoordelijk voor het toezicht op de eerste fase en de DNB voor het toezicht op de overige drie fases. De toetsing van het feitelijk beleggingsbeleid vindt plaats aan het eind van het jaar. Dit biedt de ruimte binnen redelijke termijn het feitelijk beleggingsbeleid aan de risichouding aan te passen, ook bij de transitie naar het nieuwe pensioencontract.

In dit kader heeft DNB beleidsuitingen over de risicohouding gepubliceerd. Klik hier voor de beleidsuitingen.

5-jaar cyclus

Het pensioenfondsbestuur toetst de vastgestelde risicohouding ten minste eenmaal in de vijf jaar – of eerder als hier aanleiding toe is - waarbij gebruik wordt gemaakt van het risicopreferentieonderzoek. Dit betekent een verplichting tot het doen van een periodiek risicopreferentieonderzoek bij de deelnemers. Deze verplichting bestaat nu niet.

Ook bij deze periodieke toetsing moeten de wetenschappelijke inzichten en deelnemerskenmerken worden betrokken. De vastgestelde risicohouding (per leeftijdscohort) wordt aangepast indien de uitkomsten van de toetsing hier aanleiding toe geven.