Nabestaandenpensioen is het pensioen voor de partner (partnerpensioen) en de kinderen (wezenpensioen) bij overlijden van de werknemer. Het wel of geen recht hebben op een nabestaandenpensioen en de hoogte ervan hangt af van de overeengekomen pensioenregeling.

Het nabestaandenpensioen bestaat uit de volgende onderdelen:

- Partnerpensioen bij overlijden voor pensioendatum;

- Partnerpensioen bij overlijden op of na pensioendatum; en

- Wezenpensioen.

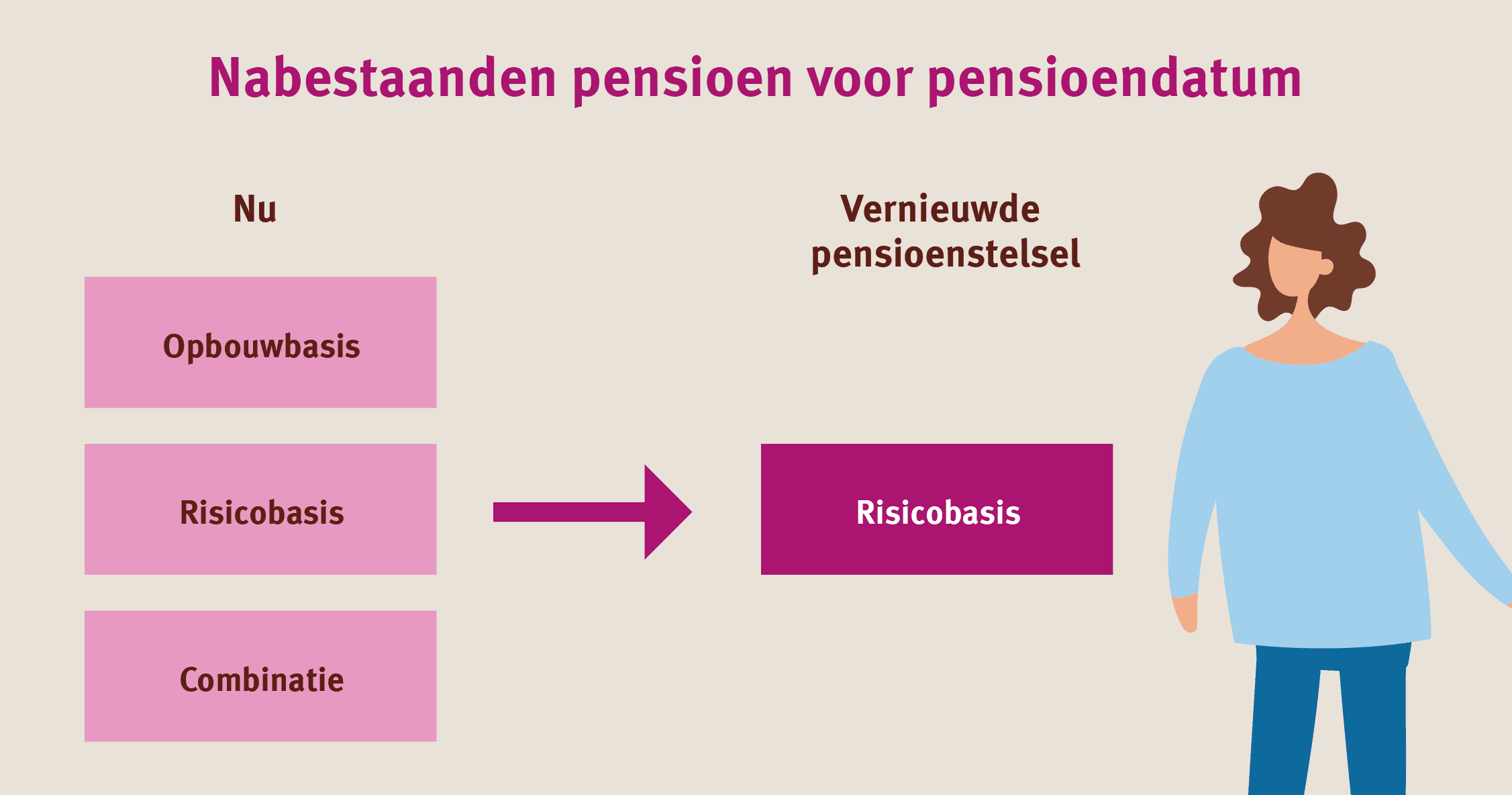

Wijziging: De wijze van opbouwen/verzekeren nabestaandenpensioen

Op dit moment zijn er drie vormen voor het opbouwen/verzekeren van nabestaandenpensioen voor pensioendatum:

- Opbouwbasis - De waarde van het nabestaandenpensioen blijft ook na beëindiging van het deelnemerschap behouden.

- Risicobasis - Er wordt geen waarde opgebouwd. Na beëindiging van het deelnemerschap vervalt de risicodekking. Alleen als de deelnemer tijdens het deelnemerschap - of gedurende de WW-periode - komt te overlijden heeft de partner recht op een partnerpensioenuitkering en de kinderen onder voorwaarden recht op een wezenpensioenuitkering.

- Een combinatie - Bijvoorbeeld in de basisregeling een nabestaandenpensioen op opbouwbasis en in de excedentregeling een nabestaandenpensioen op risicobasis.

In het vernieuwde pensioenstelsel blijft bij overlijden vóór pensioendatum alleen het nabestaandenpensioen op risicobasis bestaan. Heeft u een nabestaandenpensioen dat uitkeert bij overlijden voor pensioendatum op kapitaalbasis (bijv. restitutieregeling) dan moet u die regeling aanpassen.

Wijziging: De wijze van het vaststellen van de hoogte van het nabestaandenpensioen

Het nabestaandenpensioen is qua hoogte nu vaak gebaseerd op de gemiddelde pensioengrondslag en gemaakte dienstjaren of uitgedrukt in een percentage van het ouderdomspensioen. Dit gaat wijzigen.

- Diensttijdonafhankelijk - Het nabestaandenpensioen ter dekking van het risico op overlijden voor pensioendatum wordt gekoppeld aan het pensioengevend salaris zonder rekening te houden met het aantal dienstjaren (diensttijdonafhankelijk).

- Pensioengevend salaris - De koppeling aan het pensioengevend salaris betekent een hogere pensioengrondslag omdat de AOW-franchise die nu nog bij de pensioengrondslag in mindering wordt gebracht komt te vervallen.

- Maximaal verzekerd percentage- Voor het partnerpensioen kan maximaal 50% van het laatstgenoten pensioengevend salaris worden verzekerd. Voor het wezenpensioen is dit 20%.

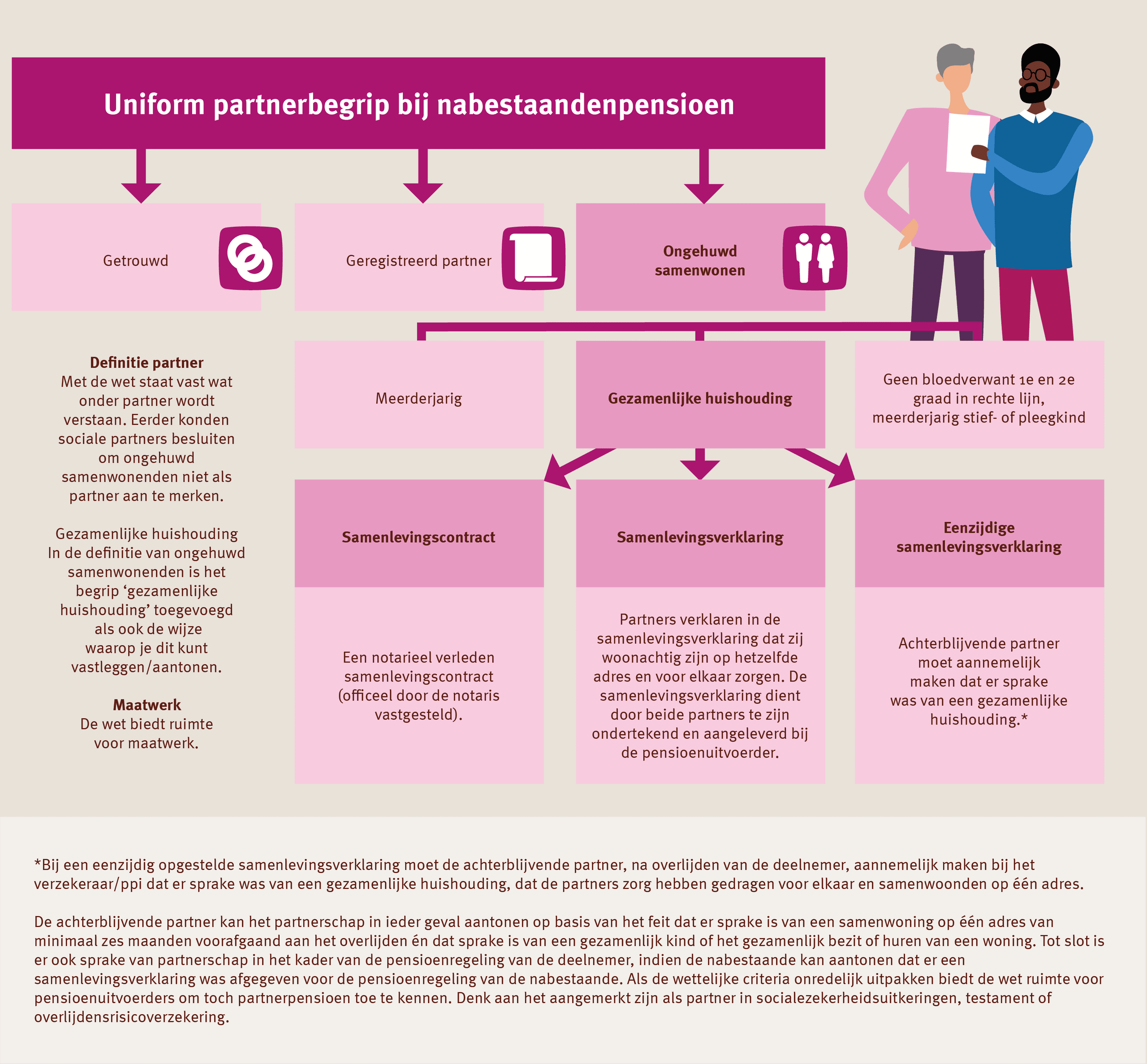

Wijziging: Uniform partnerbegrip

Er is in het huidige pensioenstelsel een grote diversiteit bij de invulling van het partnerbegrip in pensioenregelingen voor ongehuwd samenwonenden. Het wetsvoorstel introduceert het volgende uniforme partnerbegrip:

- echtgenoot;

- geregistreerd partner; of

- partner in de zin van de pensioenovereenkomst zijnde de meerderjarige persoon die met de werknemer of de gewezen werknemer een gezamenlijke huishouding voert, tenzij het betreft een bloedverwant in de eerste graad, een bloedverwant in de tweede graad in de rechte lijn, een meerderjarig stiefkind of meerderjarig voormalig pleegkind.

Het criterium om in aanmerking te komen voor partnerpensioen als ongehuwd samenwonende zonder notarieel vastgelegd samenlevingscontract is het voeren van een gezamenlijke huishouding.

Als een ongehuwde partner wordt opgenomen in een zorginstelling kan hij of zij als partner aangemerkt blijven ook al wonen de partners niet meer samen.

Een persoon die voor de transitie als partner werd aangemerkt en door het uniformeren van het partnerbegrip na de transitie niet meer, blijft toch als partner aangemerkt zo lang de betreffende relatie tussen de persoon en de (gewezen) deelnemer wordt voortgezet. Het transitiemoment is het moment dat de pensioenuitvoerder overstapt naar de nieuwe pensioenregeling onder het vernieuwde pensioenstelsel.

Transitie-effecten nabestaandenpensioen

Uitgangspunt is dat er met de aanpassing van het nabestaandenpensioen geen kostenstijging noch een versobering is beoogd.

Toch kunnen voor het nabestaandenpensioen transitie-effecten optreden. Bijvoorbeeld als het nabestaandenpensioen tot de transitiedatum op opbouwbasis is verzekerd. Dit opgebouwde nabestaandenpensioen blijft beschikbaar voor de nabestaande(n) die voor de overgang ook recht zou(den) hebben op dit nabestaandenpensioen. Voor de overgangsfase zal dit voor een groep tot potentiële dubbele dekking leiden. Bij de vaststelling van de hoogte van het nabestaandenpensioen bij overlijden voor pensioendatum kunnen sociale partners dit in overweging nemen.

In algemeenheid is het zaak te bekijken hoe de voorgenomen aanpassingen voor verschillende groepen uitpakken en of die niet tot onevenwichtigheden leidt. De transitie-effecten moeten in kaart worden gebracht en zijn onderdeel van het transitieplan. Deze effecten omvatten alle pensioensoorten: het ouderdoms-, nabestaanden- en arbeidsongeschiktheidspensioen.