De gevolgen van de wet toekomst pensioenen is hieronder uitgewerkt voor:

- (Bijzonder) Partnerpensioen bij overlijden vóór pensioendatum;

- (Bijzonder) Partnerpensioen bij overlijden op of ná pensioendatum;

- Wezenpensioen;

- Netto partner pensioen; en

- Anw-hiaat.

- [Podcast] Netspar ‘Nabestaandenpensioen’

- [Webinar] Pensioenfederatie ‘Masterclass Nabestaandenpensioen’

- [Webinar] VNO-NCW en MKB-Nederland ‘Hoe moet de pensioenregeling worden aangepast aan het nieuwe nabestaandenpensioen?’

- [Document] Netspar - Sander Muns, Theo Nijman en Bas Werker 'Uitkeringseffecten en kostendekkende premies in het nieuwe nabestaandenpensioen'

Partnerpensioen bij overlijden vóór pensioendatum

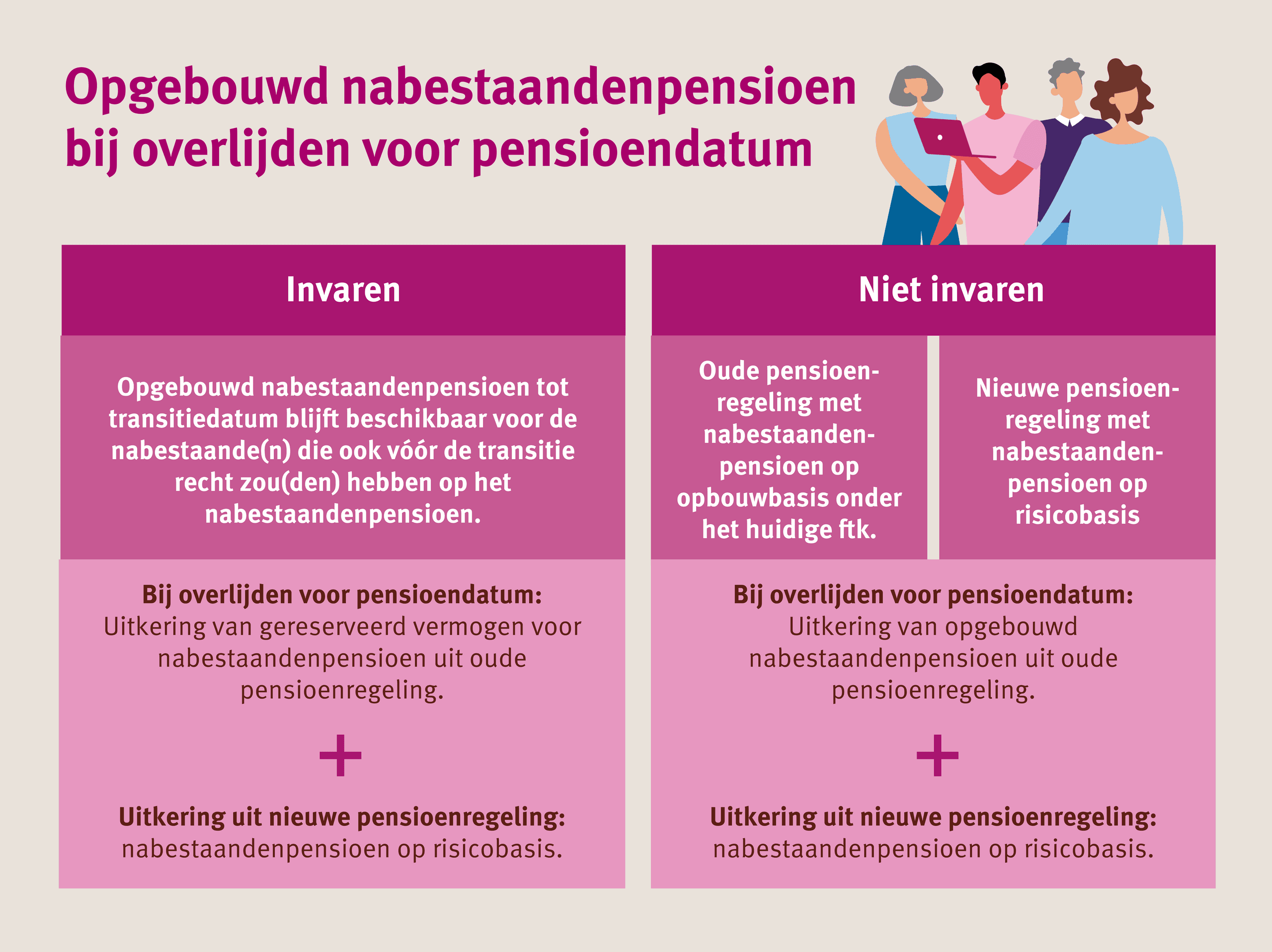

In het nieuwe pensioenstelsel is het nabestaandenpensioen bij overlijden voor de pensioendatum altijd op risicobasis verzekerd. De gevolgen van de transitie naar het nieuwe pensioenstelsel voor het partnerpensioen bij overlijden voor pensioendatum hangen samen met de huidige wijze van opbouw/verzekeren van het nabestaandenpensioen. De volgende twee situaties kunnen zich voordoen:

- Van risicobasis naar risicobasis - Bij de overstap van partnerpensioen dat al op risicobasis was verzekerd naar een partnerpensioen in het nieuwe pensioenstelsel verandert er het minste; de wijze van verzekeren wijzigt niet, de hoogte van de dekking wellicht wel. Het risico partnerpensioen verzekerd in de oude pensioenregeling vervalt en er wordt een nieuw risico partnerpensioen verzekerd op basis van de nieuwe pensioenregeling.

- Van opbouwbasis naar risicobasis - Bij de overstap van partnerpensioen op opbouwbasis naar partnerpensioen op risicobasis verandert er voor de deelnemer het meest. Het tot de transitiedatum opgebouwde partnerpensioen moet beschikbaar blijven voor degene(n) die ook vóór de overgang recht zou(den) hebben op het partnerpensioen.

De partner die vóór de overgang begunstigde was voor het partnerpensioen op opbouwbasis blijft begunstigde voor de tot het overgangstijdstip opgebouwde aanspraak op partnerpensioen.

Geen bijzonder partnerpensioen vóór pensioendatum

Het nieuwe pensioenstelsel heeft ook gevolgen voor het partnerpensioen bij einde van een huwelijk, een geregistreerd partnerschap of samenlevingsovereenkomst vóór de pensioendatum, het zogenoemde bijzonder partnerpensioen. Bij partnerpensioen op risicobasis wordt géén bijzonder partnerpensioen gereserveerd voor de ex-partner. Dit betekent dat bij overlijden van de (gewezen) deelnemer voor de pensioendatum er geen bijzonder partnerpensioenuitkering is voor de ex-partner.

Als er voor de overstap op het nieuwe pensioenstelsel een partnerpensioen op opbouwbasis was, blijft dit gereserveerd voor de (toekomstige) ex-partner, tenzij de partners bij huwelijkse voorwaarden of echtscheidingsconvenant anders zijn overeengekomen.

Partnerpensioen bij overlijden op of ná de pensioendatum

Voor het partnerpensioen bij overlijden op of na pensioendatum verandert er in het nieuwe pensioenstelsel niets: dit zal in alle gevallen een partnerpensioen op opbouwbasis zijn en mag maximaal (na uitruil) 70% van het ouderdomspensioen bedragen. Sociale partners bepalen de hoogte van het partnerpensioen op of na pensioendatum, dit kan een lager percentage zijn dan het fiscaal maximum.

Het aangaan van een partnerschap nadat het ouderdomspensioen is ingegaan leidt ook in het nieuwe pensioenstelsel in veel gevallen niet tot het ontstaan van een partnerpensioen. In veel pensioenregelingen is een bepaling opgenomen dat het partnerschap voor het bereiken van de pensioeningangsdatum moet zijn ingegaan.

Bijzonder partnerpensioen ná pensioendatum

Bij het beëindigen van de samenleving na pensioendatum wijzigt er niets voor het partnerpensioen: er wordt een bijzonder partnerpensioen afgesplitst voor de ex-partner die tot uitkering komt bij overlijden van de pensioengerechtigde.

Wezenpensioen

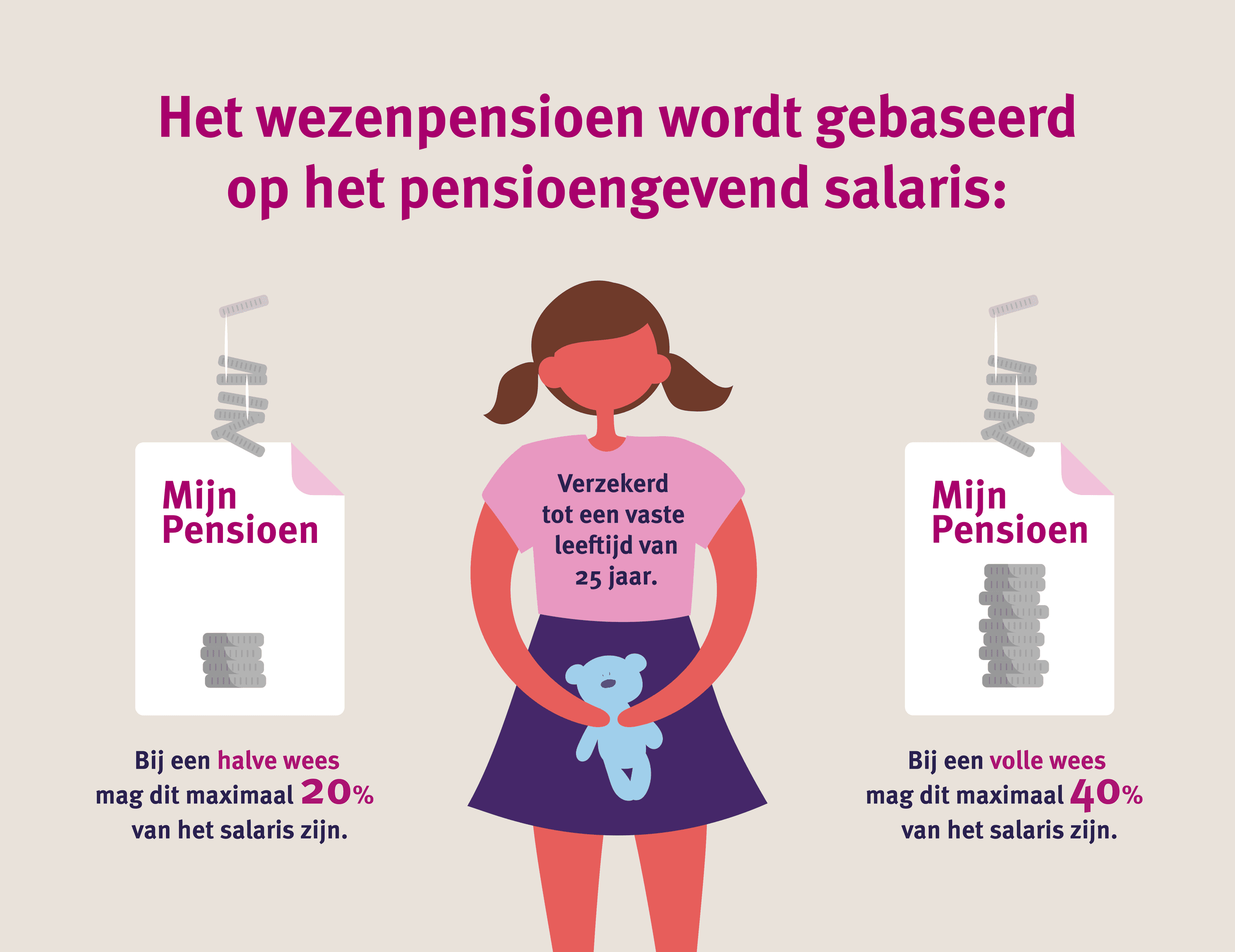

In het nieuwe pensioenstelsel wordt ook het wezenpensioen op risicobasis verzekerd. Daarnaast wijzigt de wijze van het vaststellen van de hoogte van wezenpensioen. Het wezenpensioen wordt gebaseerd op het pensioengevend salaris: er kan maximaal 20% van het salaris tot een vaste leeftijd van 25 jaar worden verzekerd.

Bij een volle wees mag dit het dubbele bedrag zijn, maximaal 40% van het salaris. De studie-eis of andere aanvullende eisen voor de (half)wees die nu nog vaak zijn opgenomen in pensioenreglementen komen te vervallen.

Een wezenpensioen waarvan de ingangsdatum voor de transitiedatum ligt of een wezenpensioen dat is opgebouwd voor de transitiedatum eindigt niet op de nieuwe maximale leeftijd van 25 jaar, maar op een eventueel in de pensioenovereenkomst opgenomen hogere leeftijd. De hoogte van de dekking van het wezenpensioen wordt door sociale partners vastgesteld.

Netto partnerpensioen

Voor het salaris boven het maximaal pensioengevend loon kan nog steeds een netto pensioenregeling worden overeengekomen. Een netto-ouderdomspensioen wordt opgebouwd en een netto-partnerpensioen wordt verzekerd op risicobasis.

Een netto-partnerpensioen bedraagt maximaal 50% van het pensioengevend salaris boven het fiscaal maximum en het wezenpensioen 20% respectievelijk 40% voor half en volle wezen (de maxima zijn dus gelijk aan de ‘bruto’ pensioenregeling).

De hoogte van het uiteindelijk verzekerde bedrag en of er een netto-partnerpensioen en/of wezenpensioen wordt aangeboden is een keuze van sociale partners.

Anw-hiaat

Op grond van de Algemene nabestaandenwet (Anw) heeft een nabestaande onder voorwaarden recht op een basisuitkering van de overheid. Doel van de Anw is ervoor te zorgen dat nabestaanden een basisinkomen hebben. De eisen om in aanmerking te komen voor de Anw zijn streng. Het is dus geen gegeven dat een nabestaande hiervoor in aanmerking komt.

Een Anw-hiaatverzekering kan bijdragen aan het verkleinen van het verschil tussen de dekking van het partnerpensioen voor en na pensioendatum. Ook met de Wet toekomst pensioenen blijft het mogelijk voor sociale partners om een (vrijwillig) nabestaandenoverbruggingspensioen (Anw-hiaat) aan te bieden.