Bij het invaren is de standaardmethode de voorkeurs- of default methode voor het toedelen van het collectieve vermogen van een pensioenfonds aan persoonlijke pensioenvermogens. In vergelijking met de vba-methode is de standaardmethode relatief eenvoudig in de berekeningswijze en algemener in toepassing. Bij het gebruik van de standaardmethode wordt de standaardregel toegepast, waarmee de al opgebouwde pensioenaanspraken en -rechten worden gewaardeerd. Binnen de standaardmethode zijn er mogelijkheden voor het realiseren van een evenwichtige transitie en het initieel vullen van een solidariteits- of risicodelingsreserve en/of een compensatiedepot. Welke mogelijkheden er zijn, hangt samen met de dekkingsgraad op het moment van invaren.

- [Document] DNB Factsheet ‘Omrekenmethoden en aanwenden vermogen pensioenfonds bij invaren’

De standaardmethode

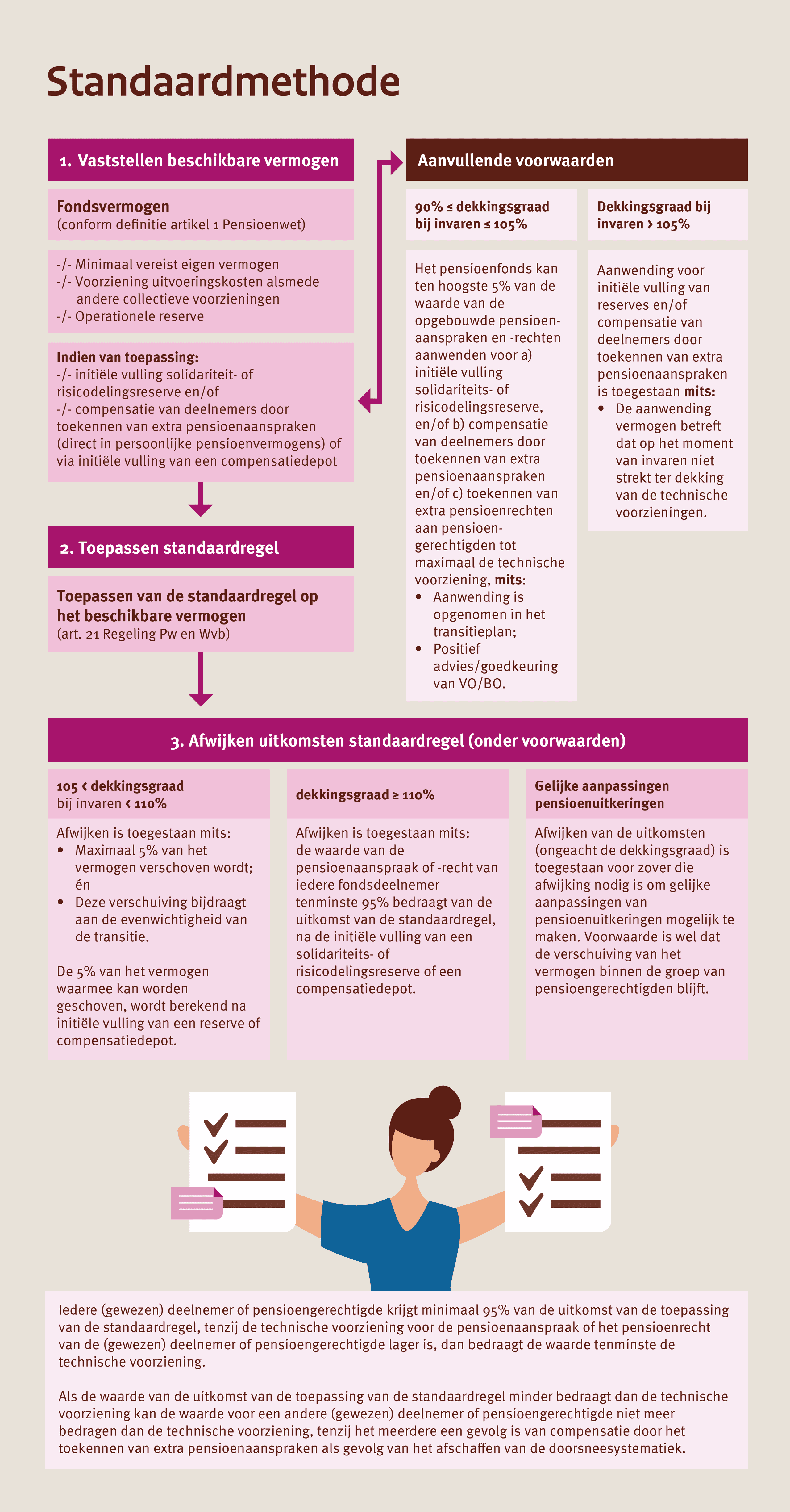

Invaren met de standaardmethode omvat verschillende stappen. Allereerst moet het beschikbare vermogen worden vastgesteld. Dit gebeurt door bepaalde onderdelen van het vermogen van een pensioenfonds af te zonderen: het minimaal vereist eigen vermogen, de voorziening voor uitvoeringskosten evenals andere collectieve voorzieningen van een pensioenfonds (zoals IBNR-voorziening) en indien van toepassing de operationele reserve, de initiële vulling van een solidariteits- of risicodelingsreserve en een compensatiedepot. Voor de initiële vulling gelden specifieke voorwaarden afhankelijk van de dekkingsgraad op het moment van invaren.

Daarna wordt de standaardregel toegepast op het beschikbare vermogen. Na de toepassing van de standaardregel heeft het pensioenfonds eventueel nog de mogelijkheid om af te wijken van de resultaten van de standaardregel. Ook hiervoor gelden specifieke voorwaarden afhankelijk van de dekkingsgraad op het moment van invaren.

De standaardregel

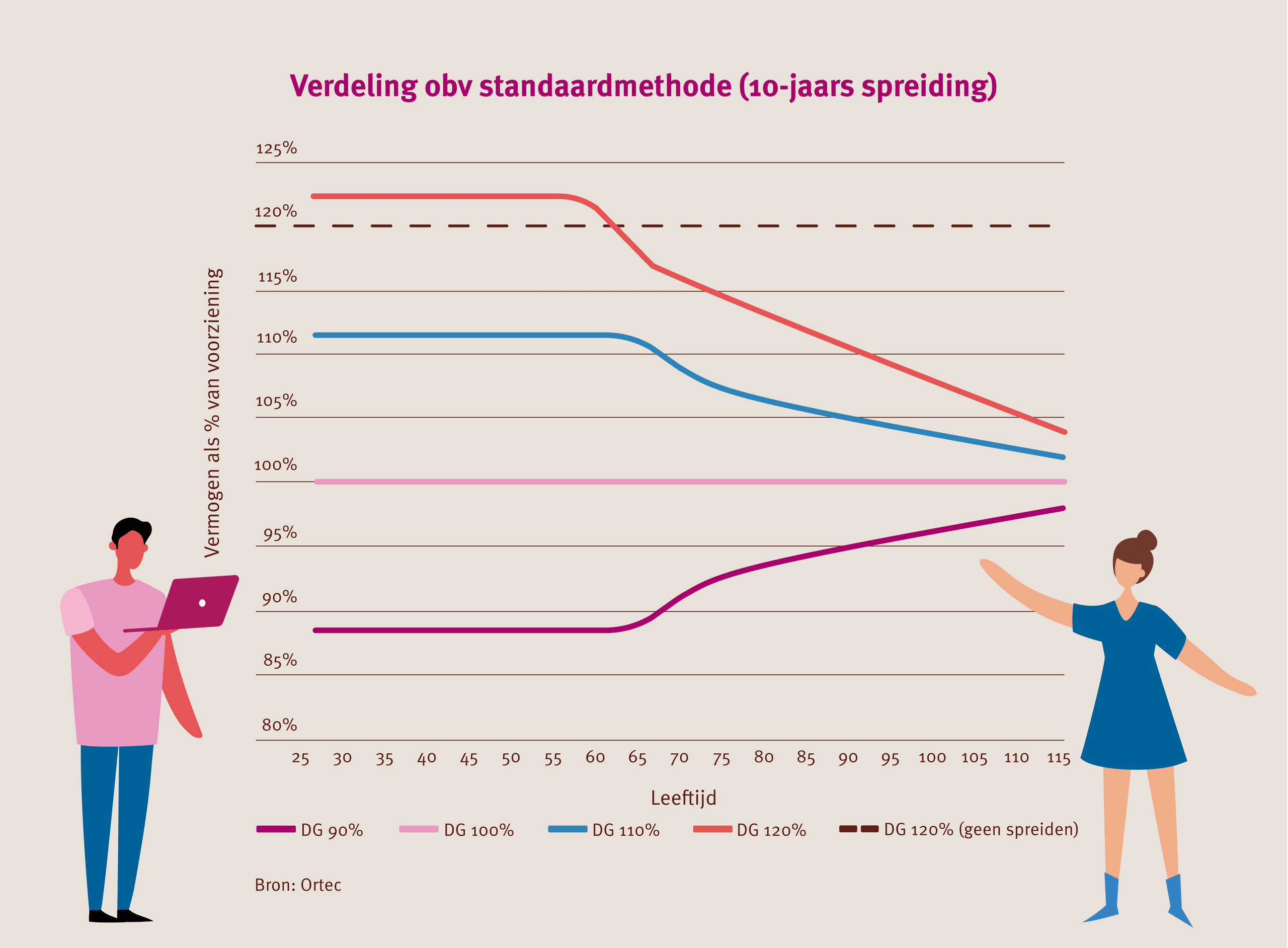

De standaardregel rekent de al opgebouwde pensioenaanspraken en -rechten om naar persoonlijke pensioenvermogens in de solidaire of flexibele premieregeling. Daarbij worden de verhoog- en verlaagregels van het huidig financieel toetsingskader benaderd door een tekort of overschot in een spreidingstermijn van 10 jaar (default) toe te delen aan iedereen in het deelnemersbestand. Van deze default van 10 jaar kan onderbouwd worden afgeweken, bijvoorbeeld vanuit het oogpunt van evenwichtigheid.

De werking is als volgt: Voor pensioenen die na 10 jaar of langer tot uitkering komen, wordt aangenomen dat een volledige verhoging of verlaging wordt toegepast. Voor pensioenen die gedurende deze 10 jaar ingaan of uitkeringen die al zijn ingegaan, wordt verondersteld dat de verhoging of verlaging gespreid wordt toegepast over 10 jaar. Door deze spreidingsmethode hebben (bijna) pensioengerechtigden minder voordeel van een hogere dekkingsgraad, maar ook minder nadeel van een lagere dekkingsgraad dan niet (bijna) pensioengerechtigden. Het effect is sterker naarmate de gekozen spreidingstermijn in de standaardregel langer is.

Wijziging standaardregel vanaf 25 december 2024

Sinds 25 december 2024 is de standaardregel als volgt gewijzigd. Bij de verdeling van een tekort of overschot kunnen pensioenfondsen premieovereenkomsten optioneel buiten beschouwing laten. Het tekort/ overschot van het pensioenfonds wordt dan alleen verdeeld over de uitkeringsovereenkomsten. Hiermee worden alle pensioenfondsen, vanuit hun specifieke situatie en de daarbij gekozen omrekenmethode, in staat gesteld om te komen tot een evenwichtige verdeling van pensioenaanspraken.

Evenwichtigheid

Bij toepassing van de standaardmethode heeft een pensioenfonds de ruimte om, na uitvoering van de standaardregel, af te wijken van de uitkomsten, mits dit noodzakelijk is om gelijke aanpassingen van pensioenuitkeringen mogelijk te maken en de verschuiving tussen de persoonlijke vermogens binnen de groep pensioengerechtigden blijft.

Bovendien biedt de standaardmethode mogelijkheden om een evenwichtige transitie te bewerkstelligen. De mogelijkheden zijn afhankelijk van de dekkingsgraad op het moment van invaren, zoals uiteengezet in onderstaand schema.

Let op: Een pensioenfonds met een dekkingsgraad lager dan 90%, neemt tijdig maatregelen waardoor de dekkingsgraad bij invaren ten minste 90% bedraagt.